正常化に向かう金融政策

コロナショック対応の金融緩和は事実上の財政ファイナンスだった

昨年初めからのパンデミックに際して、各国では財政金融政策も有事の体制が敷かれた。感染拡大を止めるためにはロックダウンなどの措置が必要になったが、そのために企業活動はストップし、労働者も稼ぐことができなくなって、国民所得が大幅に減少する事態となった。

そこで必要になったことは、政府が減少した所得を補うことだった。政府は国債を発行し、それで得られたお金を国民全体に支給することになった。中央銀行もその手助けをする必要があった。国債を発行する政府の負担をできるだけ軽くするために政策金利をゼロにしたうえで、発行する国債の多くを中央銀行が購入し、政府の資金調達を手助けすることになった。

そうした意味で、今回のコロナショックに際して実施された金融緩和政策は、事実上の財政ファイナンスであったと考えられる。

2008~09年のリーマンショックに際して実施された金融緩和政策は、金融危機によって滞ったお金の流れを回復させるものだったが、今回の金融緩和政策はそれとはかなり異なる性格があったと考えられる。

コロナショックの最悪期は脱し、強力な金融緩和の副作用がでてきている

だが、今や経済状況はかなり変わってきている。平時に戻ったとは言えないにしても、もはや昨年前半のような混乱した状況ではない。

危機的な状態の最悪期は脱したと考えられる。感染力の強い変異株のために各国とも感染者数はなお高水準だが、ワクチンの普及によって感染者が増えてもそれがすぐにロックダウンなどの措置につながりにくい状況になっている。

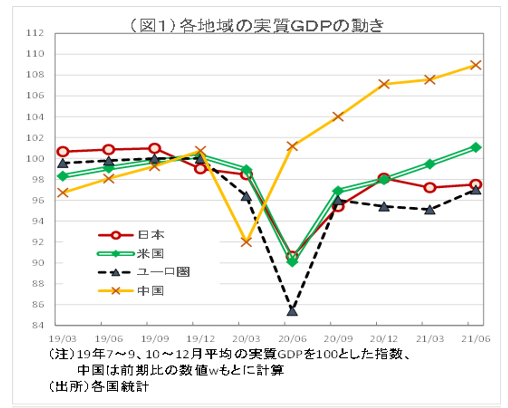

米国のGDPはコロナショック前の2019年後半の水準を上回っており、日本やユーロ圏も19年後半の98%程度まで回復している(図1参照)。

一部の対面サービス需要は元に戻ったわけではないが、全体的にみると、経済活動は徐々に正常化に向かい始めている。

減少した国民所得を補うための財政出動の必要性も低下しており、財政ファイナンスを行なってきた金融政策の役割も今後は小さくなっていくものと思われる。

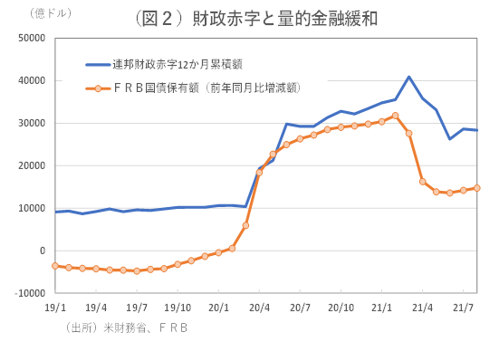

実際、米国の連邦財政赤字の動きをみると、赤字幅の拡大にはすでに歯止めがかかっている(図2参照)。

新規国債発行額に相当する財政赤字の多くをファイナンスしていたFRBの国債購入のテンポも財政赤字幅縮小に見合って、幾分緩やかなものとなっている。

米予算教書によれば、米国の財政赤字の対GDP比は2019年度(18年10月~19年9月)の4.7%からコロナショックに対応した支給金などの救済策により、20年度15.0%、21年度16.3%と高まるが、21年9月には失業保険給付の上乗せ措置もなくなる。赤字幅は22年度同7.6%、23年度5.3%と縮小する見込みだ。

一方、大規模財政出動を伴った強力な金融緩和策による副作用が表面化している。欧米ではインフレ率が予想されていた以上に高まっている。昨年前半は感染拡大がサービス消費などを中心に「需要」を減少させた。このため物価は下落した。

しかし、財政で支給されたお金は、感染が拡大するなかでも、感染の心配の少ないオンライン消費などに向かっており、感染が需要に及ぼす影響は小さくなっている。

最近では、むしろ感染拡大は「需要」よりも「供給」面に悪影響を及ぼし始めている。米国では感染を恐れて働くのをやめて「非労働力化」する人々が増えており、労働力不足が問題になっており、それが賃金を押し上げている。

ワクチン接種の遅れている東南アジアでは、半導体不足に加えて、感染拡大による自動車部品工場の操業停止も起きている。それが自動車産業の国際的なサプライチェーンを混乱させている。

労働力不足、半導体不足などの供給制約が経済活動の足かせになる一方、物価を押し上げ始めている状況だ。

さらに、低金利継続は株価を押し上げるとともに、住宅などの価格も押し上げた。住宅価格上昇は家賃上昇などを通じて物価を押し上げている。

供給制約によって実際には需給ギャップが縮小し、金融緩和長期化による副作用も強まっているなかにあっては、財政ファイナンスによる実質的な財政・金融両面からの大規模な景気刺激策は転換する必要がある。

パウエルFRB議長は「インフレが一時的」である旨を繰り返しているが、インフレ率がコロナショック前のような2%未満の水準に低下するかどうかは疑わしい。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。