パウエル議長のジャクソンホール講演をどうみるか?

テーパリングを行うが金融緩和は続けるという玉虫色の内容に

パウエルFRB議長は8月27日のジャクソンホール会合での講演で、今後の政策運営について、

(1)「米経済は債券購入のテーパリング開始の前提条件としているインフレ目標に向けて、一段と顕著な進展を遂げるという基準を満たした」と説明し、

(2)このため、テーパリングについては「経済がおおむね予想通り進展した場合には、年内に資産購入ペースの減速を開始するのが適切となり得る、というのが(7月FOMCでの)私の見解であり、大半の参加者も同様の認識だった」と述べた。

(3)一方、利上げについては「資産購入縮小のタイミングとペースは、利上げ開始時期に関する直接的なシグナルと捉えられるべきではない。利上げ開始については、より一層厳しい基準を明確にしている」と述べた。

経済・物価情勢の判断に関しては、これまで通り、インフレ高進は一過性のものにとどまる可能性が高いとの認識を改めて示した。

物価上昇は「これまでのところ、パンデミックと経済再開の影響を直接受けた比較的狭い範囲の財・サービス分野が主な原因で、時間とともに収まる」と述べ、さらに、「パンデミックが収束すれば過去10年間に見られたようなインフレの下振れ圧力が再び頭をもたげるリスクがある」と述べた。

「賃金上昇が過度のインフレを誘発する賃金・物価スパイラルの兆候もほとんど見られない」とも述べ、インフレ懸念を払拭しきれないでいる市場の見方を否定した。

結局のところ、パウエルFRB議長の講演内容は

(1)雇用の回復が進んでいるので、データをみながらテーパリングを開始する

(2)ただ、インフレは一過性のものであり

(3)テーパリングを開始しても、利上げは当面行わない

というもの。

テーパリングは実施するがインフレについては問題ないので利上げは行わず、現在の金融緩和政策を続ける、という、玉虫色に近いメッセージを金融市場は好感し、米国の債券・株式市場は反発した。

テーパリングが長期金利を上昇させる効果は大きい

このパウエルFRB議長の説明は、表面上、説得的にみえるが、2つの大きな問題点がある。

1つは、テーパリング開始と利上げは別物という誤ったメッセージを市場に与えてしまったこと。本来、量的金融緩和政策の修正と低金利政策の修正は、どちらも極端な金融緩和を修正し、金融政策正常化へ向かうステップと捉えられるべきだ。

だが、テーパリングの影響を最小限にとどめようとするあまり、パウエル議長の説明は、あたかも「利上げはまだ先だから安心するように」というものになってしまった。

コロナショック後のFRBの量的金融緩和は、急拡大した財政赤字をファイナンスする役割を果たしていたということもあり、利下げ以上に大きな金融緩和効果があったと考えられる。それがなくなれば、当然、その反動が起こると考えるべきだろう。

「テーパリングを開始しても利上げはしない」との発言によって、市場が勝手に安心だと解釈したのかもしれないが、実際にはテーパリングを開始すれば少なくとも市場には大きな影響が及ぶことは間違いない。

米国の財政赤字はコロナショックの影響で大幅に増加した。2019年(暦年)の1.0兆ドルから2020年に3.3兆ドルへと2.3兆ドル増加し、直近の1年間(2020年8月~21年7月)でみても赤字幅は2.9兆ドルと19年の1.0兆ドルに比べ1.9兆ドル大きい。21年に入ってからも高水準な赤字が続いている。

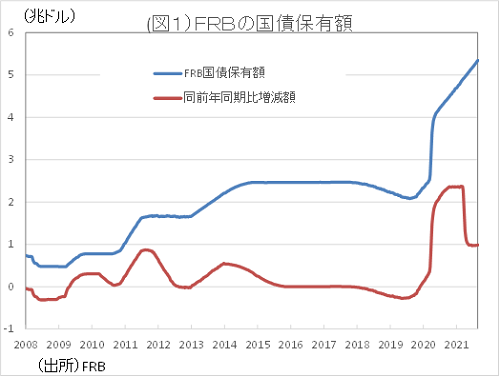

これに対して、FRBの国債保有額は平常時においてはほとんど変動しないが、今回のコロナショック下では2008~09年のリーマンショック時に比べても急増した(図1参照)。

国債保有額は2019年末の2.3兆ドルから2020年末に4.7兆ドルと2.4兆ドル増加し、直近の1年間(2021年8月18日までの1年間)では1.0兆ドル増加している。

米国の平常時の財政赤字を、2019年の赤字幅に相当する約1.0兆ドルであったとすると、2020年の財政赤字(=国債追加発行)は、平常時に比べ2.3兆ドル大きかったことになる。

そして、追加発行された分とほぼ同額の2.4兆ドルの国債をFRBが購入したことになる。

では直近1年間でみるとどうか。直近1年間では、平常時に比べ1.9兆ドル大きい財政赤字があったことになるが、そのうち半分強に相当する1.0兆ドルの国債をFRBが購入していたことになる。

追加発行分の国債をほぼ全額FRBによって購入されていた2020年に比べて、2021年に入ってからはFRBの購入割合は少なくなっている。

量的金融緩和が金利上昇を抑える効果は幾分薄れており、これが2021年に入ってからの長期金利上昇につながった可能性がある。

テーパリング実施によりFRBが国債購入をやめるとすれば、さらに金利上昇効果は大きくなる。

2021/8/30の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」をご覧ください。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。