コモディティ・スーパーサイクル到来か

相場上昇の四つの要因

商品相場の上昇が止まらない。コモディティ・スーパーサイクルが到来したとも言われる。

コモディティ・スーパーサイクルとは、穀物、金属、エネルギーなど商品の価格が長期にわたって上昇する局面のこと。

前回の上昇局面は1990年代後半から、リーマンショック前の2008年まで続いた。

ロイター・コアコモディティーCRB指数は、2020年5月7日に206.9と昨年4月21日の安値106.3からほぼ2倍に上昇し、2015年以来の高値となった。

同指数は、代表的な商品先物指数のひとつで、原油や金、銀、アルミニウム、トウモロコシ、大豆など19商品で構成されるドル建て国際商品市況。原材料・エネルギー価格の上昇はコストプッシュ・インフレ要因であり、インフレの先行指標と言われる。

この1年間で倍になったが、今の水準は2008年の高値に比べると半値にすぎず、その点で、今後の上昇余地は大きいと言えるかもしれない。

個別の商品にはそれぞれ値上がりする要因があるが、商品相場の全般的な上昇の背景には以下のようなマクロ経済的な要因がある。

第1に、需給の逼迫だ。

例えば、銅や鉄などのベースメタルについては、主として中国の需要急増が原因だ。中国政府はコロナショックに対応した景気刺激策のため、昨年春以降、インフラ投資を加速させた。建設投資用のベースメタル需要が相場を急騰させている。

原油に関して言えば、昨年春、コロナショックによる原油需要の消失に直面し、WTI先物価格が一時マイナスになった。こうした事態に対し、サウジアラビアなどOPECとロシアなど、いわゆるOPECプラスは協調して減少した需要に合わせた減産を実施した。

その結果、供給過剰感は薄れ、一方、世界の経済活動が徐々に上向いていることで、原油需要が増加し、需給逼迫状況が続いている。

すでに成長軌道にある中国に加え、ワクチン接種により欧米でも経済が正常化に向かっている。ペントアップ・ディマンド(景気後退時に抑制されていた需要が一気に盛り上がること)への期待が商品市場全体の需給を逼迫させている。

第2に、先進国各国中央銀行の金融緩和姿勢がある。

とくに、米FRBは昨年8月に金融政策についての新指針を示した。新指針では、物価よりも雇用を重視し、従来の目標値とされた「2%」のインフレ率を「一時的に」上回ることを容認することを決めた。

実際、このところの米国の物価上昇に対して、パウエルFRB議長は繰り返し「一時的」と述べ、金融緩和姿勢を変えていない。中央銀行が物価上昇を容認する姿勢を示していることは、言葉を変えると、商品への投機が容認されていることになる。

第3に、過剰流動性が投機を加速させている。

コロナショックの対応として、先進国各国で財政資金としてばらまかれた個人向け一時給付金が、ほとんど使われずに残っている。過剰流動性は、預金などを集計したマネーサプライが、日米欧各国で急増していることにも表れている。

3月の米国のマネーサプライM2は前年比24.2%増加した。日本やユーロ圏でもマネーサプライ指標は前年比10%程度増加している。貨幣数量説によれば、理屈上、マネーサプライは物価を押し上げる。

実際には、この過剰流動性資金が株式市場に流れ株価を押し上げると同時に、商品市場にも流れて商品相場を押し上げている。

第4に、ドル安傾向がある。

FRBが算出するドル実質実効レート(対先進国通貨、2006年=100の指数)は、昨年4月の120.5から今年1月に110.2と1割程度低下した。

CRB指数など多くの商品指数あるいは商品相場はドル建てで計算される。そのため、為替市場でのドル安は通貨としての意味を併せ持つ金など貴金属を中心に、商品相場を上昇させる。

これら4つの要因は、経済全体のインフレを加速させる要因であると同時に、商品価格を上昇させるものだ。

商品相場上昇は、コストプッシュ・インフレの要因になりインフレ加速を予想させる。そして、そのインフレ加速予想が商品への投機を加速させる。

今のような経済環境が変わらなければ、

商品相場上昇→インフレ加速予想→商品相場上昇、

という自己実現的な循環が続く可能性が高い。

商品相場上昇に歯止めをかけるリスクは?

では、商品相場上昇に歯止めをかける現実的な要因としては、何が考えられるか。1つは、商品の需給に変化を及ぼす大きな要因として、中国経済の状況が気になる。

中国では、景気刺激策の行き過ぎにより、資産バブル問題、不良債権問題が再燃しており、金融当局も緩和姿勢を修正せざるをえなくなっている。

人民銀は、ここへきて中国で事業を展開する国内外の銀行に対し、新規融資額を最大でも前年同期と同じ水準程度にとどめるよう指示したとされる。

実際、3月の銀行新規融資は2.7兆元と前年同月の2.9兆元から減少した。

これは、中国政府の政策の焦点が経済成長率の押し上げから、規制当局による信用リスクの管理強化に移ったことを示している。

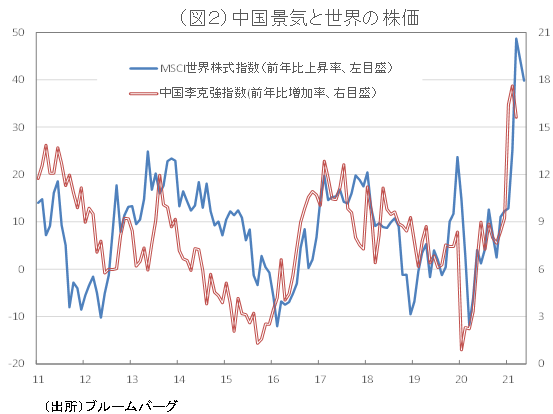

中国景気の回復傾向は続いており、1~3月の中国の成長率は前年比18.3%となったが、前期比でみると0.6%と昨年7~9月の3.1%、10~12月3.2%から伸びが大きく鈍化した。

電力消費量、鉄道貨物量、銀行貸出残のデータで構成され、中国の景気実態を端的に反映するとされる李克強指数も、3月にやや下向いた。

この金融緩和修正はさほど大掛かりなものではないと思われるが、引き締めが予想外に強力なものとなれば、商品相場にも大きな影響を及ぼすおそれがある。

もう一つは、米FRBの金融緩和姿勢が続くか、言葉を代えるとインフレ容認姿勢が続くかどうかという点だ。

半導体不足、サプライチェーンの問題などもあって、今年に入ってから米国では生産者物価などがかなりのテンポで上向いているが、前述した通り、パウエルFRB議長は物価上昇は「一時的」として、インフレ容認姿勢を変えていない。

金融市場では、FRBのインフレ対応が後手に回るのではないか、との不安が強まっており、仮に、FRBのインフレ容認スタンスが変われば、インフレ加速予想→商品相場上昇→インフレ加速予想、の自己実現的な循環に歯止めがかかるおそれがある。

ただ、物価上昇がパウエル議長が述べるように本当に一時的なものなのか、それとも、物価上昇が続きFRBにとって容認できない物価上昇になるのか、を判断するにはもう少し時間がかかりそうだ。

2021/5/10の「イーグルフライ」掲示板より抜粋しています。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。