労働生産性の低下に歯止めをかけることができるのか?

日本の実質賃金減少、国際競争力低下の根本原因は労働生産性低下にある

日本経済が「失われた30年」と言われる長期経済停滞を続けてきた最大の要因は、労働生産性の低下にあるとみられるが、足元でも労働生産性の低下は続いている。

まず、労働生産性の低下は一人当たり実質賃金を減少させている。

実質賃金=実質雇用者報酬÷就業者数=(名目GDP×労働分配率÷物価)÷就業者数、であり、

労働生産性=実質GDP÷就業者数、であるため、

実質賃金=労働生産性×労働分配率、となる。

労働分配率が一定なら、実質賃金は労働生産性と同じ動きになる。

ガソリン暫定税率廃止などによる一時的な物価上昇率鈍化と春闘での賃上げ継続により、今年、実質賃金の前年比がプラスに転ずる場面がありそうだ。

だが、労働生産性が上向かない以上、賃上げは賃金コスト増加による物価上昇を招くため、実質賃金の増加は続かない。

また、労働生産性の低下は国際競争力の低下を通じて、構造的な円安要因になっている可能性がある。

確かに、為替相場は自国だけでなく相手国の状況をも反映する。そのため、円安が日本側だけの事情によるものとは即断することはできない。

ただ、日銀が利上げを開始し、内外金利差が縮小しつつあるにもかかわらず、円の実質実効レートが変動相場制に移行した頃の1970年代前半頃の水準で低迷しているのは、労働生産性の動きに示される日本経済の競争力低下が影響している可能性は高い。

この10年間は、労働生産性の「水準」が低下

「生産性低下」と一言で言う場合、「労働生産性の上昇率低下」と「労働生産性の水準低下」の2つの意味で使われる場合があるだろう。

先進国の場合、労働生産性は自然に上向くのが通常で、「生産性低下」は、前者の「労働生産性の上昇率低下」という意味で使われることが多い。

コロナショック前の日本は前者であり、労働生産性の水準は上昇していたものの、上昇率が徐々に鈍化しているという状態だった。しかし、コロナショック後の日本は後者であり、労働生産性の「水準」が低下している。事態はより悪化しているというわけだ。

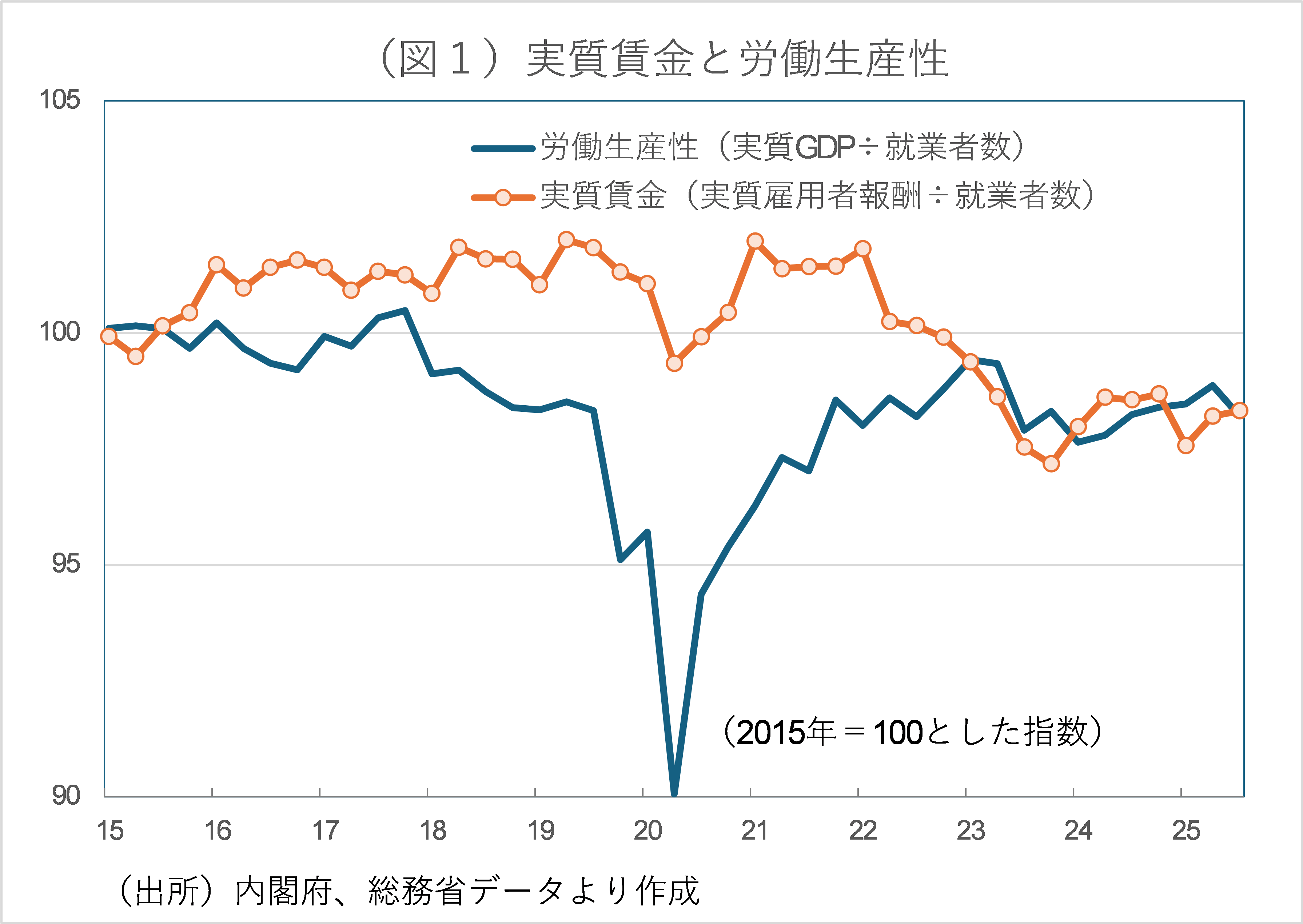

実質GDPを就業者数で割り算した、就業者一人当たり実質GDPを労働生産性として、その動きをみてみよう。

図1は、2015年=100とした指数でみた労働生産性の動きだが、労働生産性はコロナショック時に大きく低下した後、23年にかけて上向いたが、その後はほぼ横ばいで推移している。

景気が悪化する局面では、通常、企業の生産活動が大きく落ち込み、実質GDPが大きく減少するが、生産活動が悪化しても、日本の企業はすぐに雇用を削減するわけではないため、労働生産性は低下する。

コロナショック期の労働生産性が一時的に大きく低下したのはそのためだが、問題は、経済が正常化した後も、労働生産性が元に戻っていないことだ。直近、2025年7~9月、10~12月の労働生産性は、2四半期連続で低下した。

労働生産性は2015年の水準を回復しておらず、この10年間の労働生産性はどちらかと言えば低下基調だったことがわかる。

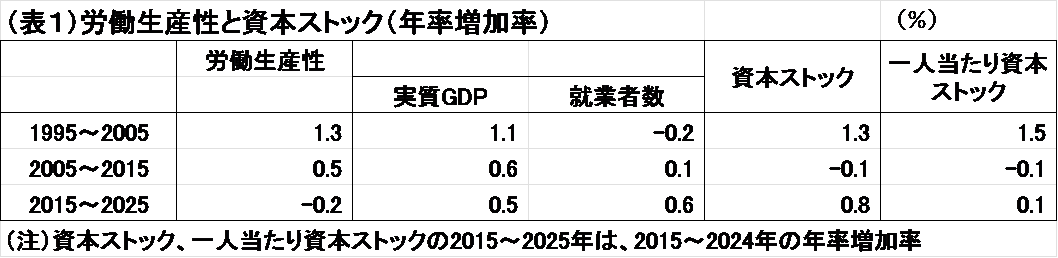

より長期で、過去30年間の動きを遡って、労働生産性の動きをみてみよう。

表1の通り、1995年~2005年の労働生産性の上昇率は年率1.3%だったが、05~15年の上層率は同0.5%と伸びが鈍化した。さらに、2015~25年の労働生産性は年率マイナス0.2%と「上昇」から「低下」に転じた。

労働生産性が上昇から低下に転じたのは、労働生産性=実質GDP÷就業者数、という計算からわかるように、実質GDPの増加率に比べて、就業者数の増加率の方が大きくなったためだ。

2015~25年の実質GDP増加率は年率0.5%(0.48%)だった。日本の潜在成長率は0.5%程度とされ、直近10年間の経済成長率は、この潜在成長率に見合った巡航速度での成長だったと考えられる。

一方、2015~25年の就業者数の増加率は年率0.6%(0.64%)で、実質GDPの増加率をやや上回っていた。

人口が減少傾向を辿ることが確実な日本では、豊富な資本や優れた技術を使って、より少ない労働力で多くのモノ、サービスを生産する経済・産業構造が必要だ。

比較優位の考え方から言えば、労働力の豊富な国は労働集約型産業に比較優位を持ち、労働集約型産業を伸ばしていけばいいし、資本の豊富な国は資本集約型産業に比較優位を持ち、資本集約型産業を伸ばしていけば良い。

だが、日本では、そうした比較優位の考え方に逆行する動きが強まっている。

なぜ、労働生産性が低下しているのか?

では、日本はどこを、どう間違えたのか?

第1に、労働者一人当たりの資本装備率が高まっていないことだ。

バブル崩壊後、日本企業は新規投資よりも内部留保確保を優先する、保守的な動きを強め、積極的な投資を手控えた。企業は、人口減少が確実でパイ縮小が見込まれる国内市場を嫌って海外展開を進め、国内で設備投資を抑制した。

一方、政府の規制緩和の動きは滞り、既存企業を過剰に保護しようとする政策が産業の新陳代謝を阻害した。

資本が豊富であるはずの日本だが、企業は国内での設備投資を抑制したため、国内の資本ストックはほとんど増加しなかった。

表1で示した通り、2005年~15年の資本ストック増加(減少)率は年率マイナス0.1%とわずかながら減少し、その後、15~24年(9年間)の同増加率も年率プラス0.8%増加に転じたものの、伸びは鈍いものにとどまった。

この資本ストック増加率は、ほぼ就業者の増加率(05~15年が年率0.1%、15~25年が同0.6%)とほぼ同程度であり、一人当たり資本ストック(資本装備率)は、この20年間ほとんど横ばいだったということになる。

本来、日本は、豊富であるはずの資本を活かした経済構造で成長すべきだが、そうなっていない。

第2に、政府の産業政策も比較優位の考えかたにそぐわない。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/2/25の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。