内需失速で中国景気は後退局面へ

2025年の中国の成長率は前年と同じ5.0%だったが、成長ペースは25年入り後、急ブレーキがかかった

中国の2025年10~12月の実質GDP成長率は前年比4.5%となった。前年比でみた成長ペースは2025年1~3月同5.4%、4~6月同5.2%、7~9月同4.8%のあと、10~12月は4.5%と徐々に鈍化している。

ただ、通年でみた成長率は2023年5.4%、24年5.0%に続き、25年は24年と同水準の5.0%となった。

中国政府は2025年の成長率目標を「5%前後」としており、目標も一応クリアできたことになる。5%成長達成という点をみると、トランプ大統領が発動した高関税にもかかわらず、2025年の中国経済は、24年と同様の比較的良好なパフォーマンスだったと言えなくない。

だが、前述した通り、2025年10~12月の前年比成長率が4.5%になったことは、「4.5%」が2025年の中国の成長実態だったことを示している。

実は、2025年通年の成長率が5.0%と高くなったのは、24年後半の成長率が高かったことによる「ゲタ」が原因で、25年中の経済の良好さを示しているわけではない。

季節調整済み前期比でみた成長率は、2024年7~9月、10~12月がそれぞれ1.5%と高く、年率換算では6%程度の高成長だった。

この2024年後半の前期比成長率の高さが、25年通年の成長率の「ゲタ」を押しあげた。今年に入ってからの前期比成長率は鈍化した。2025年1~3月1.2%、4~6月1.0%、7~9月1.1%、10~12月1.2%と年率換算の成長率は4~5%にとどまった。

そもそも、公表されている中国のGDP成長率の数値がさほど信頼性のあるものとは言いにくい。だが、この前期比成長率からみると、中国の成長率は2024年後半には、まだ年率6%程度と高かったが、25年に入り、成長に急ブレーキがかかったことが推測できる。

トランプ関税にもかかわらず、2025年は輸出が成長を牽引、投資の成長寄与が低下した

では、2025年に入って中国の成長に急ブレーキがかかったのはなぜか?

中国の通年の実質GDP成長率の需要項目別寄与度をみたものが表1だ。

これをみると、コロナショック前の2015~19年(5年間)の中国の成長率は平均6.7%と7%近かったが、うち消費の寄与度が4.3%、固定資産投資の寄与度が2.4%なのに対し、純輸出の寄与度は0.1%とわずかで、消費と投資など内需主導の高成長だったことがわかる。

コロナショック下の2020~23年(4年間)の成長率は平均4.9%に低下したが、これは内需の寄与度低下によるもので、消費の寄与度が2.8%、固定資産投資の寄与度が1.5%とそれぞれ低下し、その反面、純輸出の寄与度は0.6%と幾分上昇した。

2024年、25年の成長率はともに5.0%とそれ以前の4年間に比べわずかながら高まったが、24年については消費の寄与度が2.2%、固定資産投資の寄与度が1.3%と低下したのに対し、純輸出の寄与度は1.5%と高まった。

さらに、25年には消費の寄与度が2.6%とやや持ち直したが、固定資産投資の寄与度は0.8%と一段と低下し、その一方で、純輸出の寄与度は1.6%と一段と高まり、純輸出が成長を牽引する形になった。

これをみると、コロナショック以前は、中国の高成長は消費と投資の増加によって支えられていたが、コロナショック後、消費と投資の伸びは鈍化し、内需不振を補う形で、純輸出の寄与度がプラスに転じた。

2025年は、トランプ関税が発動されたにもかかわらず、純輸出の寄与度が前年に比べさらに上昇した。その反面、投資の寄与度が一段と低下し、投資の不振が25年の成長の押し下げ要因になったことがわかる。

トランプ関税にもかかわらず、2025年は輸出が成長を牽引、投資の成長寄与が低下した

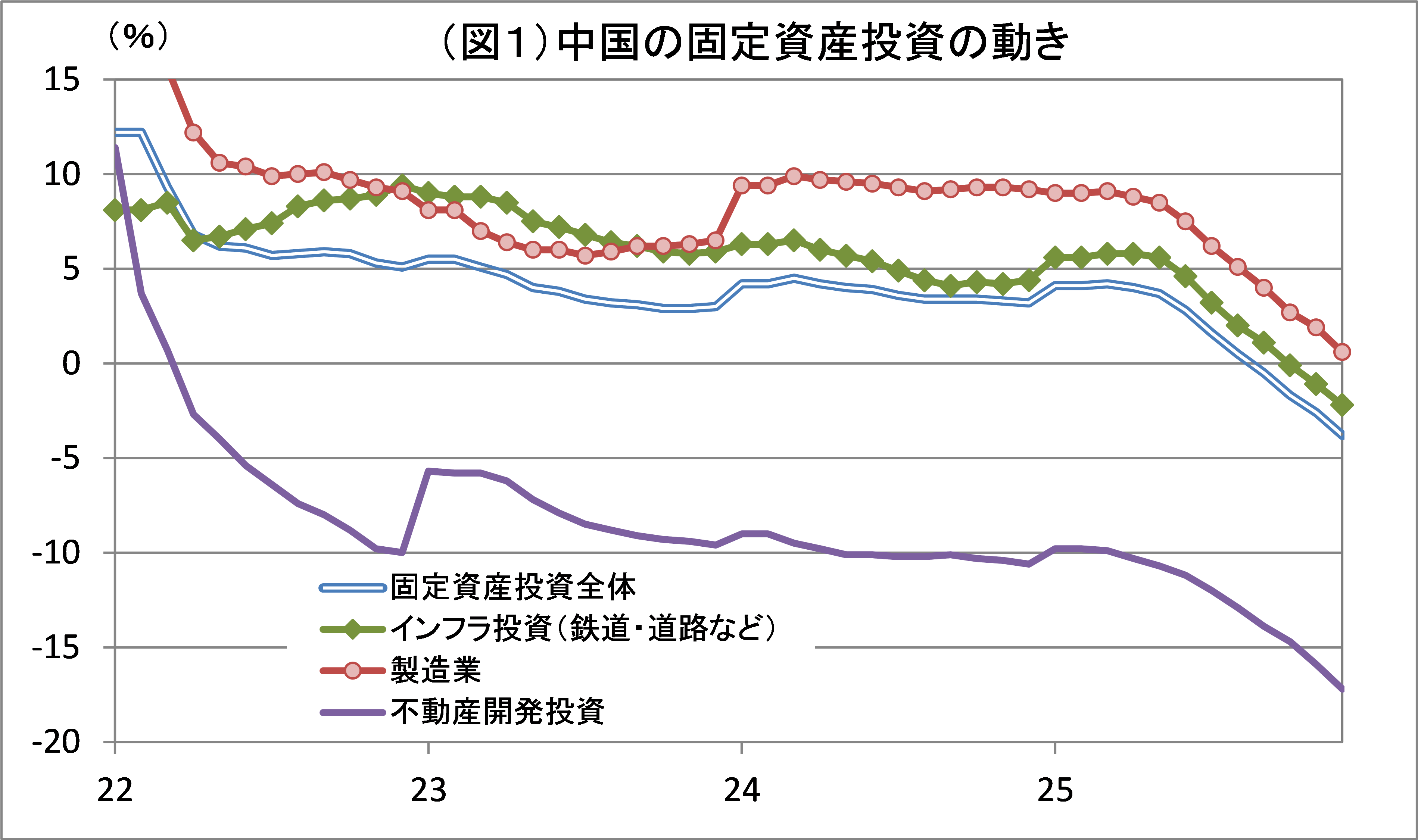

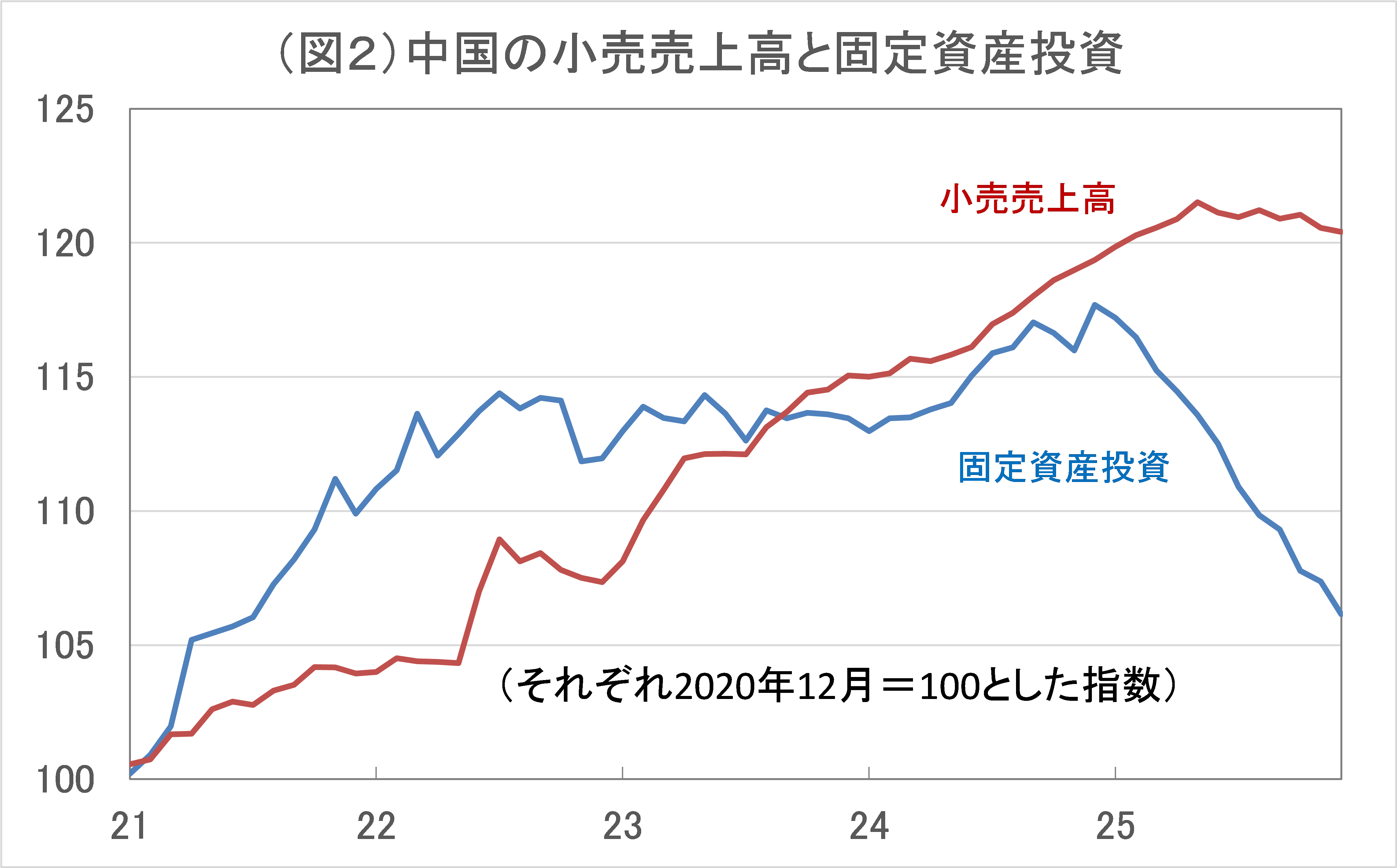

投資の不振は、メディアなどで話題になることが多い不動産投資だけでなく、多くの業種、分野に広がっている。

不動産開発投資は2023年の前年比9.6%減から、24年に同10.6%減と減少傾向が続いていたが、25年には同17.2%減と減少に拍車がかかった(図1参照)。

中国の人口が減少に転ずるなかで、過剰に行われた不動産開発投資の調整は続いている。また、製造業の投資は、2023年の前年比6.5%増、24年同9.2%増と大幅に増加していたが、25年に入り、増加傾向に歯止めがかかり、25年は同0.6%増となった。

さらに、地方政府などが景気刺激の一環として実施しているインフラ投資も鈍化し始めた。道路・鉄道整備などインフラ投資は、2023年の前年比5.9%増、24年同4.4%増と堅調に推移していたが、25年は2.2%減と減少し始めた。

固定資産投資全体では、2023年の前年比3.0%増、24年同3.2%増と緩やかな増加が続いていたが、25年は同3.8%減と減少に転じた。

中国の固定資産投資の統計は、それぞれ毎年1月からの累計額の前年同月比の数値が公表されているが、この前年比の数値がマイナスになったのは、25年秋以降だった。

だが、これとは別に公表されている固定資産投資の前月比増減率の動きから、最近の固定資産投資の動きを試算すると(図2参照)、実際には、固定資産投資は2024年12月にピークアウトした後、25年に入ってからは急速に減少していることがわかる。

2025年に入ってから中国経済に急ブレーキがかかったのは、まさに、25年に入り固定資産投資が減少したことによるものとみられる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/1/26の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。