米国から資金逃避が起きている

株価が乱高下する一方で、米国債売り、ドル売りが強まっている

トランプ大統領の相互関税発動と相互関税上乗せ部分の発動一時停止により、世界の金融市場は大荒れの展開となった。

トランプ大統領が相互関税の詳細を発表したのは4月2日(日本時間3日)だ。うち10%の基本税率部分が発動されたのは、米東部時間5日午前0時1分(日本時間同午後1時1分)だった。

上乗せ税率部分は9日午前0時1分(同午後1時1分)に発動されたが、9日現地時間昼頃になって、急遽、報復しない国・地域に対しては90日間の上乗せ関税の一時停止が発表された。

株式・債券・為替市場の動き

こうした施策を受けた株式・債券・為替市場の動きを振り返ってみよう。

米国株価(S&P500株価指数)は4月2日終値5,671から7日に一時4,835まで下落し、その後、数日間、株価は底這いで推移したが、上乗せ関税の一時停止が発表された9日昼以降急騰し、11日時点では5,363と2日比5.6%安まで反発した。

一方、債券市場に目を移すと、米10年国債利回りは、4月2日の終値4.1%から、株安にほぼ連動して4日に一時3.8%台に低下したが、その後は株価との連動が崩れ、9日午前中にかけて株価低迷が進むなかで、10年国債利回りは4.5%台に急上昇した。

株価を急伸させた上乗せ関税の一時停止は、債券相場にはほとんど影響がなく、10年国債利回りは翌10日にかけて4.2%台に低下したあと、11日には再び4.5%台に上昇した。

他方、為替市場では、徐々にドル売り傾向が強まっている。ユーロの対ドル相場は、相互関税の詳細が発表される2日までは1.08ドル/ユーロ近辺で推移していたが、その後、ユーロは10日頃にかけて1.09~1.11ドル/ユーロ程度へと水準を切り上げた。

さらに11日にかけてユーロは一段と水準を切り上げ、11日時点では1.136ドル/ユーロとなった。ドル円相場も同様な展開で、2日までは150円/ドル近辺で推移していたが、その後、円は10日頃までは145~148円/ドル程度へと水準を切り上げた。さらに11日にかけて円は一段と水準を切り上げ、11日時点では143.5円/ドルまで円高が進んだ。

4月2日と11日の2時点比較で、株、債券、ドルの動きをみてみよう。

S&P500株価指数 5,671→5,363と下落

10年国債利回り 4.13%→4.49%に上昇

ドル/ユーロ相場 1.09ドル→1.14ドルとドル安になっている

2時点比較では、株安にもかかわらず金利が上昇し、金利上昇にもかかわらずドル安になる、という説明しづらい相場展開になっていたことがわかる。

結局、大荒れの金融市場のなかで、株式市場だけは、トランプ大統領の相互関税発動と相互関税上乗せ部分の発動一時停止の発表を受けて、素直に乱高下したと言える。

一方、債券市場と為替市場では、債券安、ドル安が徐々に進み、関税そのものでは説明がつきにくい動きだったと言える。一部報道によれば、大雑把に、トランプ関税の影響で株安、債券安、ドル安のトリプル安になったと述べている。

だが、実際の三市場の動きを詳しくみる限りでは、トリプル安というよりも、株価が乱高下、債券とドルが下落基調だった。

株価が下落していた時期に、債券とドルも下落していた時期があったという点で、トリプル安になった、といった報道だろうが、この一週間の動きは、決してトリプル安ではなかった。

米国債とドルの下落は関税によるインフレが原因ではなく、米政権への信認低下が原因

では、なぜ米国債とドルが値下がりしているのか?

一つ考えられることは、トランプ関税の影響で、米国のインフレが加速すると見込まれることが、米国債とドルを下落させているのではないかということだ。

期待インフレ率の高まりが長期金利を上昇させ、一方で、インフレがドルを減価させている(購買力平価の考え)という理屈だ。

だが、米10年国債利回りを、実質金利部分(物価連動債利回りに相当する)と期待インフレ率部分(10年国債利回りから実質金利部分を差し引いた、いわゆるブレーク・イーブン・レート)に分けると、4月に入ってから、期待インフレ率部分ではなく、実質金利部分が大きく上昇している点が目立つ。

4月2日から11日にかけての実質金利部分と期待インフレ率部分の動きをみると、実質金利部分が1.79%から2.25%に上昇、期待インフレ率部分は2.34%から2.23%と小幅低下した。

米10年国債利回りの上昇は、期待インフレ率の上昇ではなく、実質金利部分の上昇によるものであることがわかる。

では、なぜ、相互関税が発動され、それに報復しなかった国・地域に対して相互関税の発動が一時停止されたことで、米国の実質金利が上昇し、ドル安になったのか?

考えられることは、とりわけ、海外からの米国政府やドルへの信頼感が低下したことが原因だろう。これまでの米国政権と違い、トランプ政権は、同盟国かどうか、同じ民主主義国かどうか、といった点は全く関係なく、対米貿易赤字の大きさだけを基準に、輸入関税をかけた。これが、まず、西側同盟国の米国に対する信頼感を低下させたのではないか。

しかも、金融市場の動揺などを理由に、関税が発動されたかと思うと、すぐに一時停止となった。コロコロ変わるトランプ大統領の施策は、全く信用できないというのが、正直なところなのではないか。

今回の米国債利回りの上昇を、2022年英国の、いわゆる「トラス・ショック」になぞらえる向きもある。だが、今回の米国の問題は、トラス・ショックほど単純なものではなく、より根が深い問題と言える。

2022年9月に、当時、就任間もない英トラス首相が所得税減税、法人税増税計画の凍結、エネルギー料金の負担軽減策を発表すると、ポンド、国債、株式が同時に売られるトリプル安となった。

トラス首相の政策は、国民生活を直撃する物価高の痛みを和らげるための対策だったとは言え、財源の裏付けがないままの財政出動だったことが市場の洗礼を浴びた。野放図な財政運営に対して、国債売却で政府に警告を発するのが、いわゆる「債券自警団」(財政・金融政策の規律が緩む場合など、国債を売却して警告を発する債券投資家のこと)の役割だ。

であれば、間違った政策が改められれば、「債券自警団」による国債売りは止まるはずだ。だが、今回は「上乗せ関税の一時停止」という形で、政策が修正されたにもかかわらず、国債売り、ドル売りは止まらず、むしろドル売りは加速した。

米国債はリスク・フリー資産として位置づけられている。だが、実際には、米国の財政赤字拡大に伴って、米国債の信用リスクは高まっている。

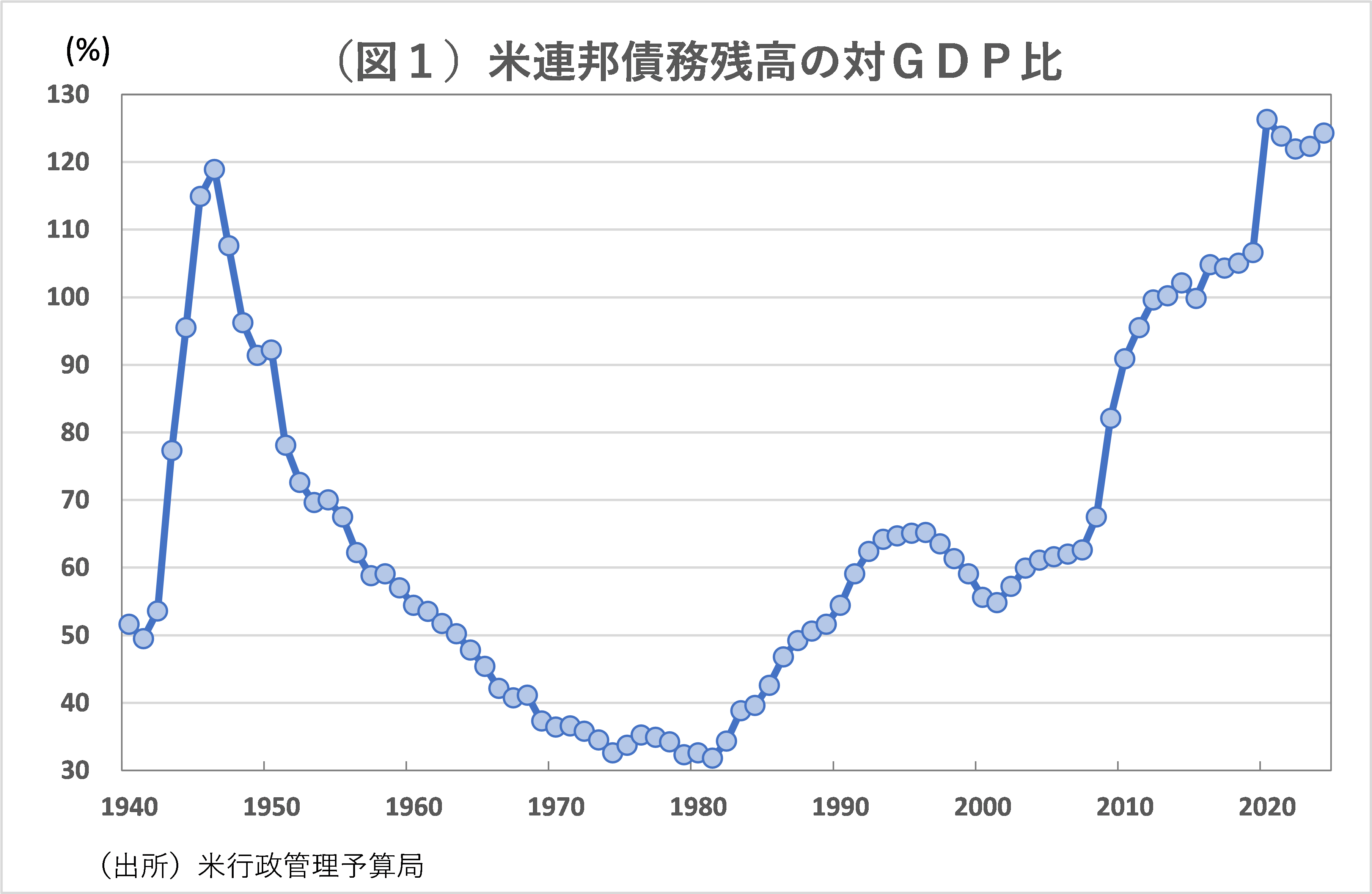

リーマン、コロナの二度のショックに対応した財政拡張によって、米国の財政赤字状況は悪化した(図1参照)。

リーマンショック前の2007年末の連邦債務残高のGDP比は63%だったが、リーマンショックを経て2011年末には96%に上昇、さらに、コロナショックにより、同比率は2019年末の107%から2023年末には122%へと上昇した。今や、第二次世界大戦後(1945年末)の同比率115%を上回っている。

確かに、輸入関税はそれ自体、米国輸入業者への増税であり、財政赤字削減効果が見込まれる。

だが、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/4/14の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。