25%関税でも日本経済への影響は限定的

25%関税で日本経済は大きな打撃を受けるという見方が多いが…

トランプ大統領は3月26日「米国製ではないすべての自動車に25%の関税を課す」と述べ、輸入される自動車に25%の追加関税を課すと正式に表明した。

エンジンなどの主要な部品にも5月3日までに25%の追加関税を課す予定だ。追加関税は通商拡大法232条に基づくもの。自動車や特定の自動車部品の輸入が米国の国家安全保障を脅かすおそれがあると説明している。

ホワイトハウスの高官は、今回の措置によってアメリカは年間1000億ドル以上、日本円にして15兆円余りの関税収入が得られるとしている。

現在、米国は日本からの輸入車に対し、乗用車の場合2.5%、トラックの場合、最大25%の関税を課しているが、これが乗用車で27.5%、トラックが最大50%になる。

通関輸出統計によれば、2024年の日本から米国への乗用車輸出台数は135.4万台、同輸出金額は5.9兆円(ドル換算で390万ドル)だった。1台当たり輸出単価は円換算で436万円、ドル換算で2.88万ドルと計算できる。

そして、輸入関税込みの輸出単価は、これまでは2.5%関税で2.95万ドルだったが、25%関税が追加されれば3.67万ドルに上昇する計算だ。

仮に、日本からの輸出単価が変わらず、25%関税がフル転嫁され、現地販売業者の利幅などが変わらないとすれば、現地販売価格は25%程度、値上がりすることになる。

米国産車の価格に変化がなく、日本車の価格が2割超上昇するとすれば、日本車の価格競争力が低下することになる。

自動車の価格弾力性(1%の価格上昇に対して需要が何%減少するか)が1程度だと仮定すると、25%の追加関税で、日本からの輸出台数は25%程度減少し、輸出金額は1.4兆円程度減少する計算だ。1.4兆円の輸出減少はGDP(2024年の名目GDPは609兆円)を約0.2%押し下げるという計算になる。

さらに、自動車産業のすそ野は大きいことから、自動車輸出が減少すれば、その分だけ国内での自動車生産が減少し、自動車部品の生産も減少する。こうした自動車関連産業の生産減少は、そこで働く労働者の賃金減少にもつながり、その分の消費減少にもつながる。

完成車輸出分だけでGDP比0.2%のマイナスの影響があれば、以上のような波及効果を含めるとマイナスの影響はGDP比0.3~0.4%に拡大するおそれがあり、日本経済への影響は極めて大きい、という結論になる。

日本車メーカーの米国における価格戦略はどうだったのか?

だが、輸入関税が販売価格にフル転嫁され、現地での販売価格が大幅に引き上げられるという仮定は、自然なようで、実は間違っている。

NHKの報道「トランプ氏 25%の自動車関税署名 日本車も対象 国内影響は?」(3月27日付)によれば、トヨタの幹部は、25%の追加関税が課された場合の対応について、以下のように述べた。

「顧客の所得層や家族構成によって買いたい車種や価格帯は異なる。トヨタはどのユーザーにどのぐらいの価格の車を届けたいという考えで商品を作るため、関税が上がるからといってすぐに販売価格を変えるという発想はない」

つまり、メーカー側は、追加関税が課されても、現地での販売価格を値上げすることには否定的な見解を示した。確かに、大幅な輸入関税がかけられて、現地販売価格を据え置くためには、生産コストを大幅に引き下げなければいけないようにも思えるが、どうか?

日本車メーカーが2010年代以降の円安局面で、どういう価格戦略をとってきたのかをおさらいしてみよう。

円安が進行する場合、米国に自動車を輸出する日本車メーカーとしては、現地の価格をどうするかという点で、戦略として2つの選択肢がある。

円建て価格を据え置き、円安分だけドル建て価格を引き下げ

一つは、円建て価格を据え置き、円安分だけドル建て価格を引き下げるという戦略だ。その場合、日本車の価格競争力が高まるため、現地での販売数量が増加し、輸出も増加する。

日本の輸出数量増加は、日本経済にとってはプラスだが、日本車の米国でのプレゼンスが高まることになると、日米間での政治的な摩擦を引き起こしやすくなるという問題もある。

ドル建て価格を現地価格に合わせて据え置き、円安分だけ円建て価格を上昇させたまま

もう一つの戦略は、円安下でもドル建て価格を現地価格に合わせて据え置き、円安分だけ円建て価格を上昇させたままにするという戦略だ。結果として、日本車の価格競争力に変化はなく、現地での販売数量も増えない。

日本の輸出数量が増えることはなく、日本での自動車生産も増えることはなく、日本経済へのプラス効果も限定的になるが、米国における日本車のプレゼンスが高まることはない。

一方、国内での生産コストなどと関係なく、円建て輸出単価が上昇するため、その分、日本車メーカーの売上や利益は増加する。

日本の輸出企業は過去の円安局面で、どちらの戦略だった?

では、日本の輸出企業は過去の円安局面で、どちらの戦略をとってきたのか?

2000~01年の円安局面では、円安につれて、現地の価格も円安と同程度引き下げられ、輸出企業は現地での値下げによって販売シェア拡大を目指し、輸出数量を増やそうとしていた。

しかし、その後、輸出企業の価格設定行動は徐々に変わっていった。2005~06年の円安局面では現地での価格はさほど引き下げられなかった。

2012~13年の円安局面でも大幅な円安が進んだが、それに比べると輸出価格の下落幅は小幅だった。

かつては円安に際して、現地での価格が引き下げられ、輸出が数量面で増加した。輸出数量を増やすために国内でも増産が必要になり、それが景気を押し上げ、結果として、円安による景気拡大の恩恵は当該輸出企業だけでなく、日本全体に波及した。

しかし、最近は円安に際しても、現地での価格が引き下げられないようになり、輸出企業は、ただ為替差益を得る形になっている。

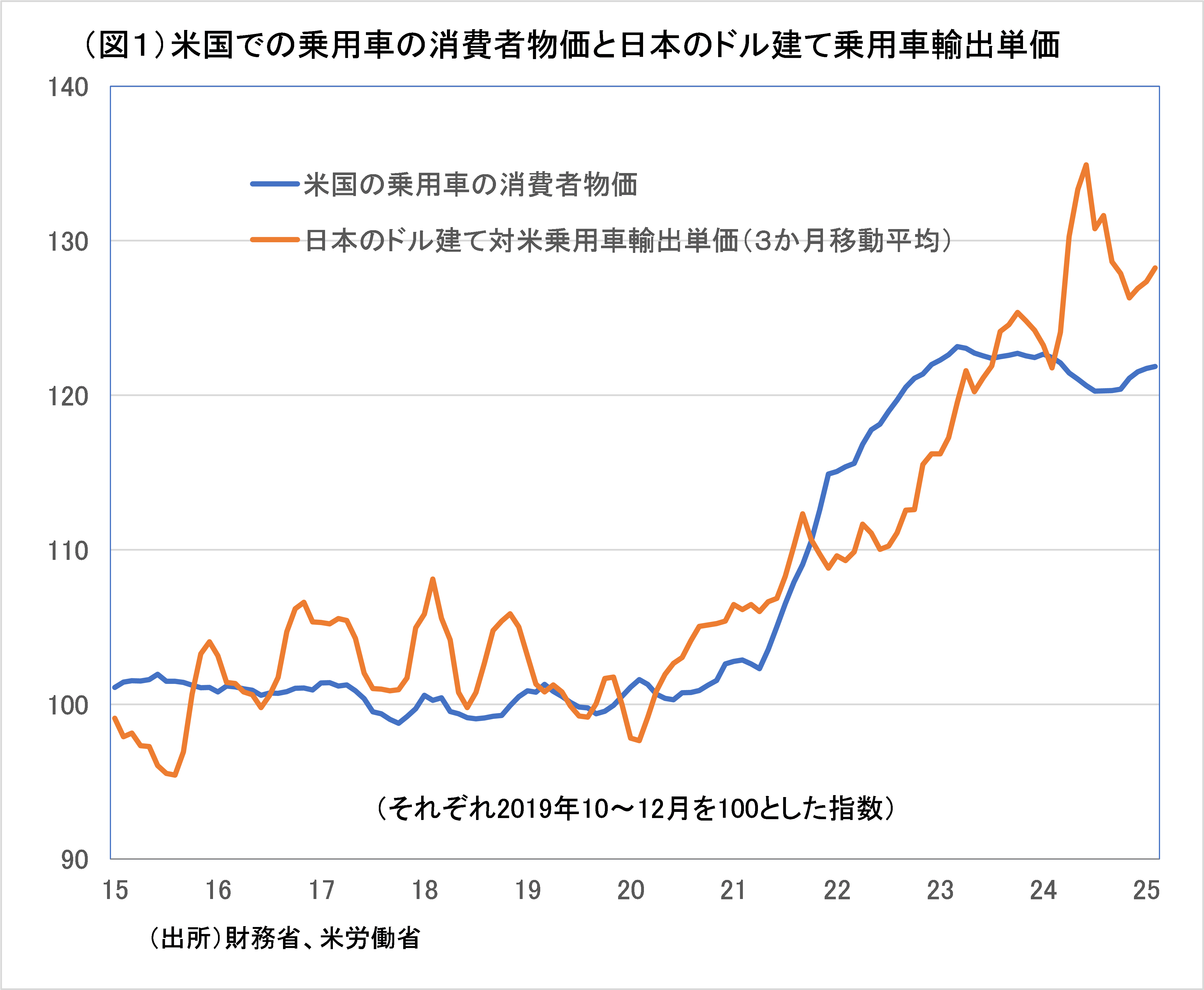

図1は、コロナショック前の2019年10~12月を基準として、日本から米国へ輸出される乗用車のドル建て輸出単価と米国における乗用車の消費者物価を比べたもの。

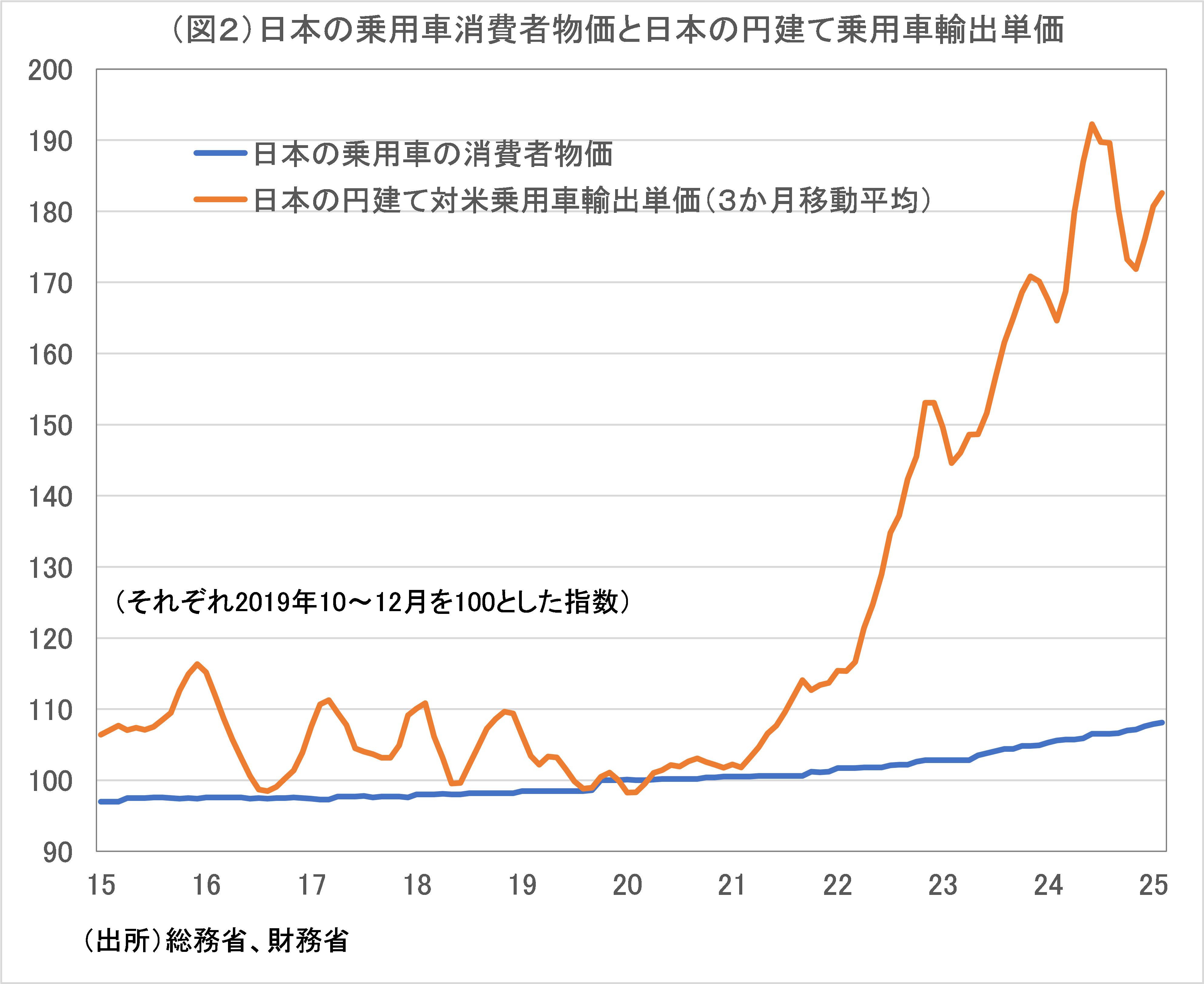

図2は、同様に、2019年10~12月を基準として、日本から米国へ輸出される乗用車の円建て輸出単価と日本における乗用車の消費者物価をみたものだ。

図1をみると、コロナショック後の米国におけるインフレと円安局面で、日本車メーカーは、前述した2つの戦略のなかで、後者に相当する戦略をとってきたことがわかる。

すなわち、ドル建て価格については、円安に見合って、価格競争力を強化するためのドル建て価格の引き下げを行わず、むしろ、米国内での乗用車価格上昇率に相当する現地価格の引き上げを行なった。

2019年10~12月から2024年12~15年2月までの米国における乗用車の消費者物価の上昇率は22%だったが、日本から米国への乗用車のドル建て輸出単価上昇率は28%だった。

ドル建て価格を米国内の乗用車価格に合わせて引き上げ、それに加えて、円安進行分(2019年10~12月から24年12月~25年2月までの期間でドル円相場は42%、円安となった)だけ円建て価格を上昇させたままにした。

このため、図2をみる通り、日本における乗用車の消費者物価が緩やかな上昇にとどまったのに対し、乗用車の円建て輸出単価は同期間で倍近い大幅上昇となった。

2019年10~12月から2024年12~15年2月までの日本国内における乗用車の消費者物価の上昇率は8%だったが、日本から米国への乗用車の円建て輸出単価上昇率は83%だった。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/3/31の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。