日銀はインフレ予想の高まりにどう対応するのか?

利上げにもかかわらず債券投資家はインフレが続くと考えている

日本のインフレ懸念が高まりつつある。債券市場はインフレ懸念の高まりを隠せない。10年国債利回りは2月14日時点で、1.36%と2010年4月以来の水準に上昇した。

これを、実質金利部分に相当するインフレ連動債利回りと、予想インフレ率部分に相当するブレークイーブン・レート(10年国債利回りからインフレ連動債利回りを差し引いたもの)に分解してみよう。

実質金利部分はマイナス0.28%、予想インフレ率部分は1.64%となっている。

日本ではインフレ連動債が古くから発行されているわけではなく、2009年から2013年頃にかけて発行が途切れたこともあるため、実質金利や予想インフレ率のデータは十分揃っているわけではない(図1参照)。

だが、少なくとも2004年以降のデータで、こうして計算される予想インフレ率が1.6%台まで上昇したのは今回が初めてだ。

政策金利が今回と同じ0.5%に引き上げられていた、リーマンショック前の2006~08年時の予想インフレ率がどうだったかをみてみよう。

当時、政策金利が0.25%から0.5%へと引き上げられたのは2006年7月だったが、その直前の06年5月時点で、予想インフレ率は一時1%台乗せとなり、ピークで1.04%まで上昇した。

しかし、利上げ後の予想インフレ率は、これをピークに低下していった。2008年秋のリーマンショック直前には、ほぼゼロに低下し、リーマンショック後はマイナス域に落ち込んだ。

今回、日銀は1月24日に政策金利を0.25%から0.5%に引き上げた。1月24日時点の10年国債利回りは1.23%、実質金利はマイナス0.39%で、予想インフレ率が1.62%だった。

0.5%への利上げによって予想インフレ率が低下していった2006年当時とは違い、今回の利上げに際しては、予想インフレ率が高止まり、むしろ若干ながら上昇している感がある。

利上げがインフレを鈍化させた2006年時とは違い、今回は利上げ後もインフレが続くというのが、債券市場の予想になっているようだ。

これは、「この程度の利上げではインフレが抑制されない」という債券市場からのメッセージだろう。

実際のインフレ率は2022~23年頃に比べ鈍化しているが、

家計はインフレが一段と加速するとみている

世間一般のインフレについての見方はどうか。

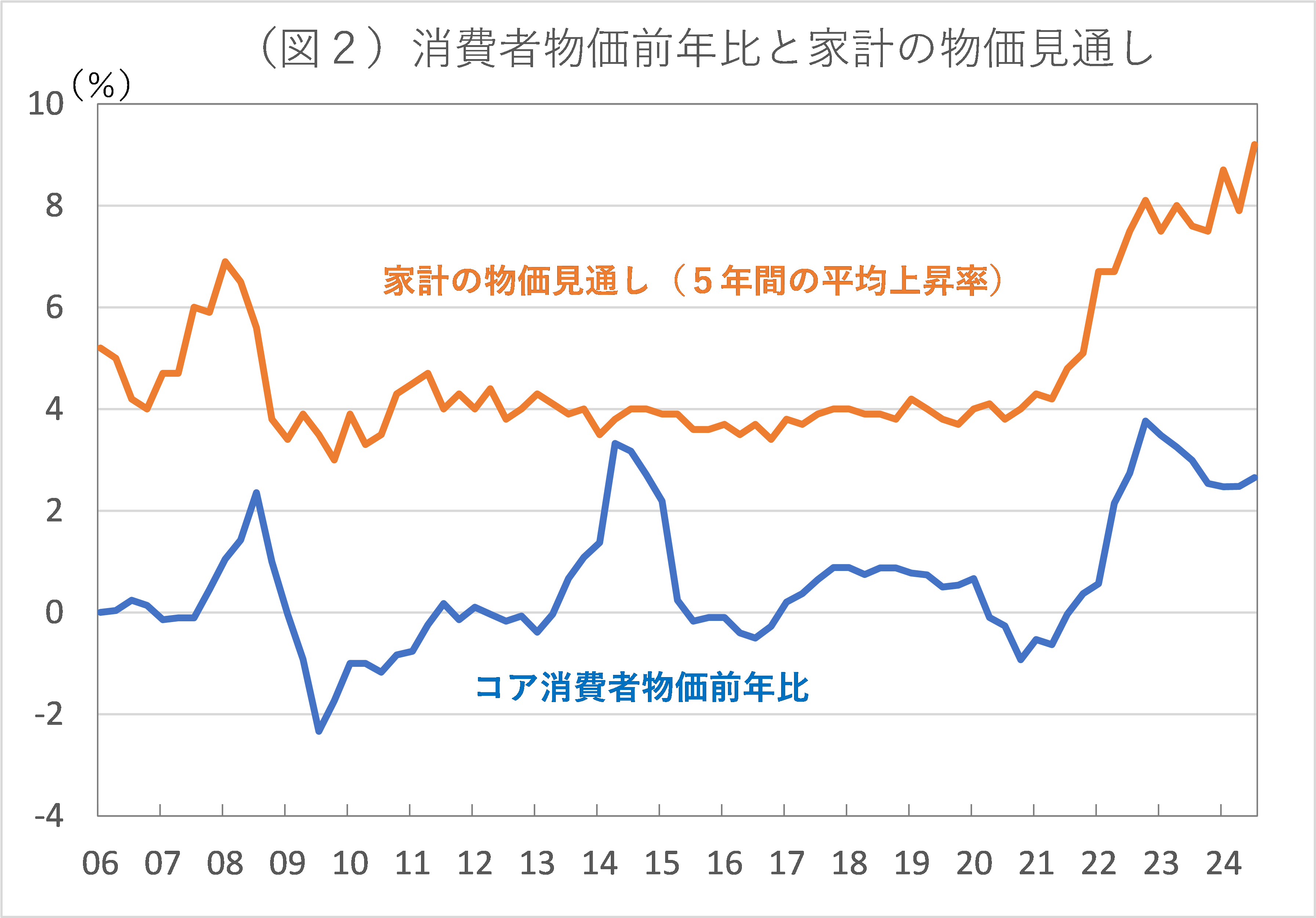

日銀「生活意識に関するアンケート調査」(24年12月調査)によれば、「5年後の『物価』は現在と比べ毎年、平均何%程度変わると思いますか?」という問いに対して、一般の家計の答えは「年平均9.2%」上昇する、というものだった。

同数値は、現在の同調査が始まった2006以降で最も高いものだ。

実際の消費者物価上昇率の動きと、同調査による家計のインフレ予想の動きの違いを比べてみよう(図2参照)。

2006年以降、現在までの実際のインフレ率は平均0.6%、これに対して、家計のインフレ予想は平均4.6%で、家計のインフレ予想の方が、平均4%ポイント程度高いという傾向がある。

両者は連動して動くことが多いが、両者の動きが全く異なる局面もある。

リーマンショック前(2008年)の原油価格上昇時においては、実際のインフレ率の上昇に合わせて、家計のインフレ予想も上昇した。

しかし、東日本大震災に伴う混乱に伴う物価上昇に際しては、実際のインフレ率が高まったが、家計のインフレ予想は低迷したままだった。

最近の動きをみると、2021年頃までは、実際のインフレ率はゼロ程度で低迷し、家計のインフレ予想も4%程度で低位で安定していた。

その後、コロナショックによる供給網混乱に加え、ロシアのウクライナ侵攻によるエネルギー価格の高騰により、実際のインフレ率は上昇し、それに連動して、家計のインフレ予想も23年初めにかけて8%程度に上昇した。

しかし、その後の動きをみると、エネルギー価格反落などにより、実際のインフレ率は2022~23年から2024年にかけて鈍化したが、その動きとは反対に、家計のインフレ予想は一段と加速し、直近24年12月には9.2%と上昇した。

家計のインフレ予想が一段と加速した理由についてははっきりとはわからないが、円安のほか、生鮮食品などを中心に家計の消費頻度が多い食料品について値上げの動きが再び強まっていることが原因かもしれない。

実際のインフレ率(2024年10~12月のコア消費者物価前年比)が2.7%だったのに対し、家計のインフレ予想は9.2%で、両者の格差は6.5%ポイントと、平均的な乖離幅では4%ポイントに比べ大幅に拡大している。

日銀はコロナショックやウクライナ侵攻などに由来したコストプッシュ的なインフレ(いわゆる「第一の力」)は鈍化傾向にあると述べ、実際の消費者物価上昇率も幾分鈍化している。

だが、家計のインフレ予想は一段と高まりつつあることがわかる。コメ価格の高騰が話題になっているが、世の中に広がりつつあるインフレ予想が、値上がりを見越したコメの投機的な買い占めにつながり、それが最近のコメ価格の高騰に結び付いているのだろう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/2/17の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。