ミクロとマクロの乖離が拡大

円安が製造業の景況感に及ぼすプラス効果は限定的

国内企業の景況感は、コロナショックからの経済再開に伴うペントアップディマンドとインバウンド需要により、サービス業を中心に高まった。だが、足元では上向きのモメンタムは弱まっている。

通常、日銀短観のなかで、端的に国内景気の動向を最もよく示す指標として用いられるのが、大企業・製造業の業況判断DIだ。

その、大企業・製造業の業況判断DI(景気が「良い」とする企業の割合マイナス「悪い」とする企業の割合)は、新型コロナウイルスの感染拡大によって大幅に下落した後、2021年にはコロナ特需で上昇したが、23年初めにかけて再びマイナス圏に落ち込んだ。

しかし、23年以降は緩やかに回復し、直近では昨年12月にプラス13、今年3月にプラス11、6月にプラス13とプラス圏ながら一進一退の動きとなっている。

直近6月調査で、2ポイント上昇したのは、繊維、化学、石油製品など素材業種のDIが大きく上昇したためだ。原材料高を製品価格などに反映する動きが広がったことが上昇の理由とされる。

自動車については、今回6月は1ポイントの低下(プラス13→プラス12)となった。品質不正問題によるダイハツの出荷停止の影響が緩和した半面、トヨタ自動車などで新たに発覚した不正問題が関連産業に影響を及ぼしたためだ。

円安が輸出関連業種の景況感を高めていると思われるが、円安の効果は限定的だ。企業の24年度想定為替レートは前回3月時の141.4円/ドルから6月は144.8円と3円強円安に振れている。

しかし、業種別にみた製造業のDIの動きにみると、まちまちだ。

前述した通り、自動車が小幅低下となったほか、生産用機械(6ポイント低下)も低下した。半面、汎用機械(4ポイント上昇)、業務用機械(6ポイント上昇)、電気機械(1ポイント上昇)は上昇した。

円安が輸出関連業種の景況感にどの程度影響しているかについては、今回の短観の数字をみてもはっきりみえてこない。

非製造業の景況感は高水準だが、6月はわずかに悪化

一方、大企業・非製造業の業況判断DIは、今年3月時点で、プラス34と1991年以来の水準に高まった。

今回の6月調査では、プラス33と小幅ながら低下したが、それでも極めて高い水準であることは間違いない。同DIの低下は、2020年6月以来、4年ぶりのことだ。

業種別のDIをみると、上昇したのは、通信(プラス29→プラス40、11ポイント上昇)、電気・ガス(プラス16→プラス20、4ポイント上昇)など公益インフラ関連のサービス業だ。

半面、下落したのは、小売(プラス31→プラス19、12ポイント低下)、対個人サービス(プラス33→プラス29、4ポイント低下)、宿泊・飲食サービス(プラス52→プラス49、3ポイント低下)など消費関連のサービス業だ。

確かに、6月の非製造業DIの低下幅は1ポイントとわずかだった。だが、ペントアップディマンドやインバウンド需要が高まるなか、消費関連業種のDIが広範囲に低下し、公益インフラ関連の業種だけが上昇している状況をみると、非製造業景気の実態は数値が示すより悪くなっていると言わざるをえない。

インフレは家計の購買力を低下させる一方、企業の利益を高めた

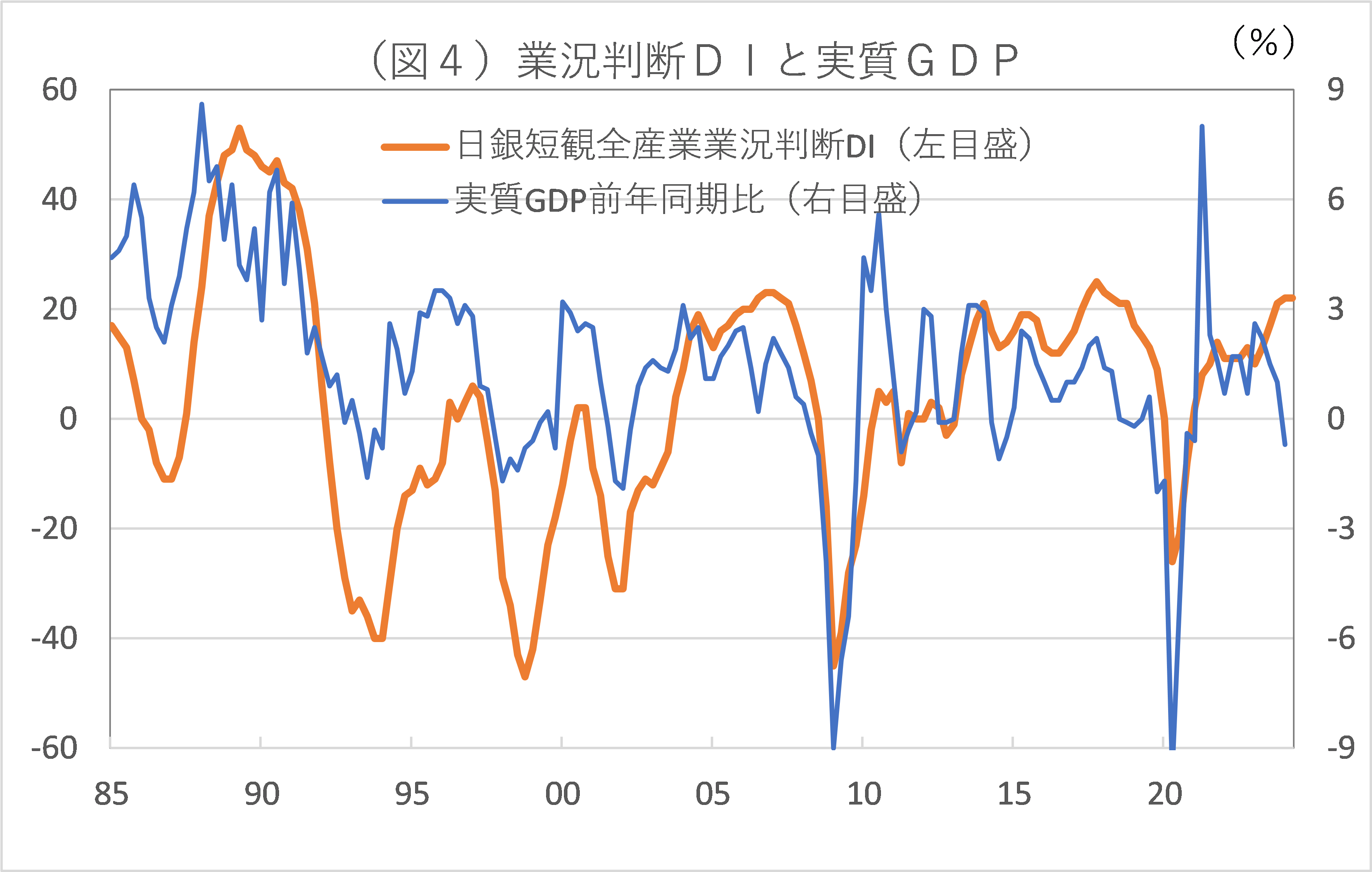

現在の日本経済や経済指標の動きをみるうえで注意しなければいけないのは、企業景況感などミクロ景気とGDP指標などでみたマクロ景気の乖離が拡大している点だ(図4参照)。

企業の景況感が良好なのに対し、GDP統計からみた需要動向は全く盛り上がりに欠ける。

実質GDPは23年1~3月前期比1.2%増、4~6月0.9%増と23年前半までプラス成長だったが、7~9月同1.0%減、10~12月ゼロ、今年1~3月0.7%減と23年後半以降、下向きに転じ、悪化が明らかになっている。

うち実質個人消費は、23年4~6月以降、4四半期連続の前期比減少傾向が続いており、今年1~3月は前年比で1.9%減とかなりの落ち込みになっている。

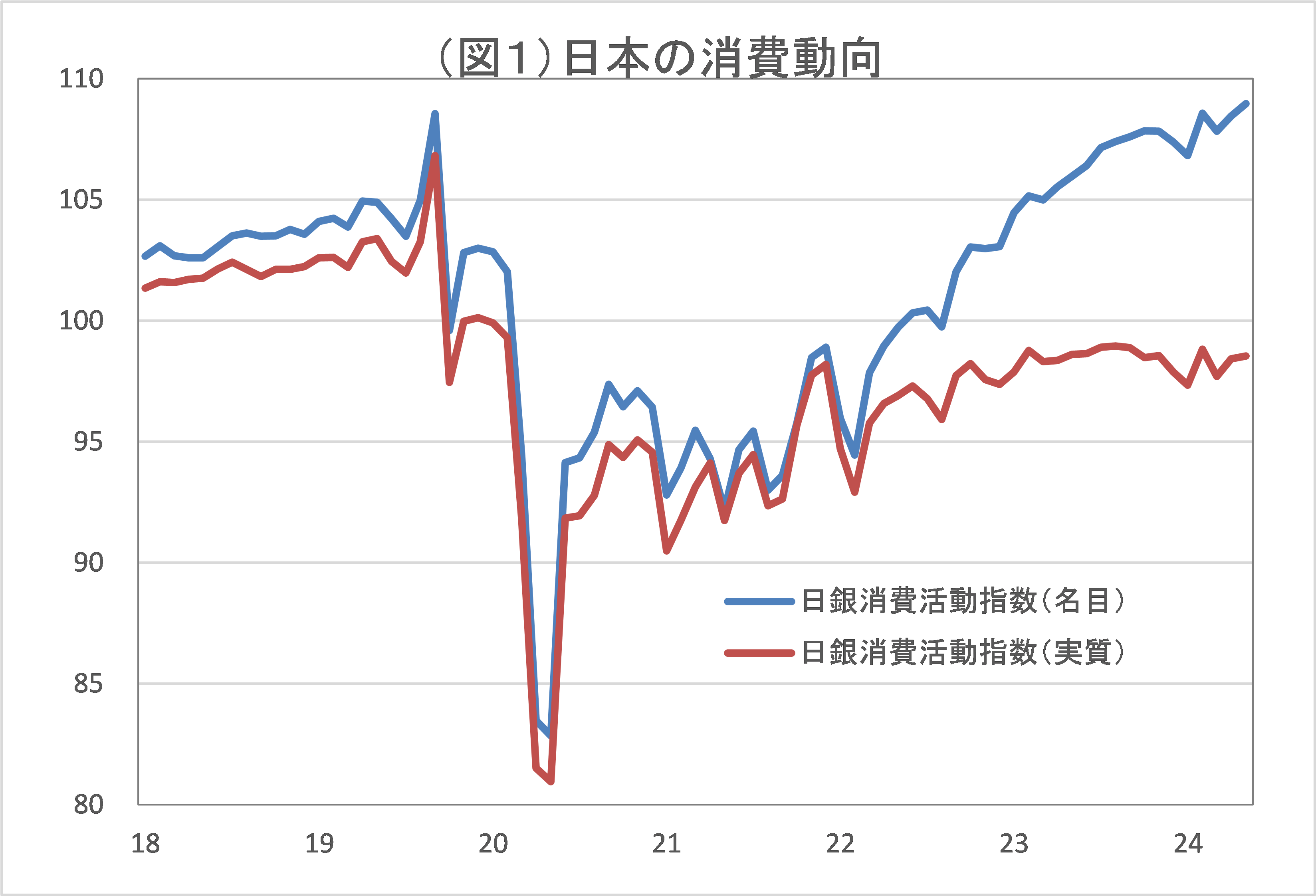

こうした実質個人消費の低調な動きは、非製造業の景況感が歴史的な水準に高まっていることと大きく食い違う。この食い違いはインフレによって起きているようだ。

日銀による消費活動指数(インバウンド消費を含む消費)を名目指数、実質指数の両面からみると(図1参照)、名目消費活動指数はコロナ前のピーク時をすでに上回った。

これに対して、実質消費活動指数はほとんど停滞している。支出する家計側からみると、インフレによって購買力が低下し、実質消費は低迷している。

これに対して、販売側の企業側からみると、インフレによって売上高や利益が水増し気味に増加し、それが企業の景況感を高めている。

だが、インフレが、いつまでも企業の景況感を高め続けるわけではない。

6月に日銀短観の非製造業DIが反落したことは、多くの消費関連業種が、

(1)人手不足とそれに伴う賃金増加で利益が圧迫され始めていること、

(2)オーバーツーリズム問題など外国人観光客依存の限界がみえ始めていること、

などの問題に直面していることを意味する。

さらに、ここへきて強まり始めた賃金増加傾向は、家計の所得環境を幾分改善させる効果が期待できるものの、企業の利益を圧迫し、景況感を悪化させる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/7/16の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。