ECBが0.25%の利下げ

利下げの根拠は薄弱、引っ込みがつかなくなったための利下げか

ECBは6月6日の理事会で主要政策金利の0.25%引き下げを決めた。利下げは2019年9月以来、4年9カ月ぶりのことだ。

指標となる資金供給オペレーションの金利(リファイナンス金利)は4.5%から4.25%に引き下げられた。

ECBは利下げの理由について、「物価見通しが顕著に改善した」と指摘した。

米FRBも同様だが、インフレが鈍化するなかで政策金利をそのままに維持しておけば、実質金利が上昇することになり、それを調整する必要がある、という理屈だ。

だが、今回の利下げには不可解な部分もある。

ラガルド総裁は、理事会後の記者会見で、「賃金の伸びが上昇しているため、域内の物価上昇圧力は依然として強く、インフレ率は来年に入っても目標を上回って推移する可能性が高い」と、インフレ高止まりのリスクを説明した。

まるで、金利据え置きの理由を説明するかのような内容のコメントだ。

確かに、ユーロ圏経済は、昨年1年間、低迷を続け、インフレ率も急速に鈍化していた。そのため、多くのECB首脳は、数か月前から、6月利下げを示唆していた。市場も6月利下げを既成事実とみていた。

ところが、5月下旬以降発表された一連の経済指標は、ECBにとっては想定外のものだったようだ。もし、6月利下げが事前に示唆されていなかったら、利下げはなかっただろう。

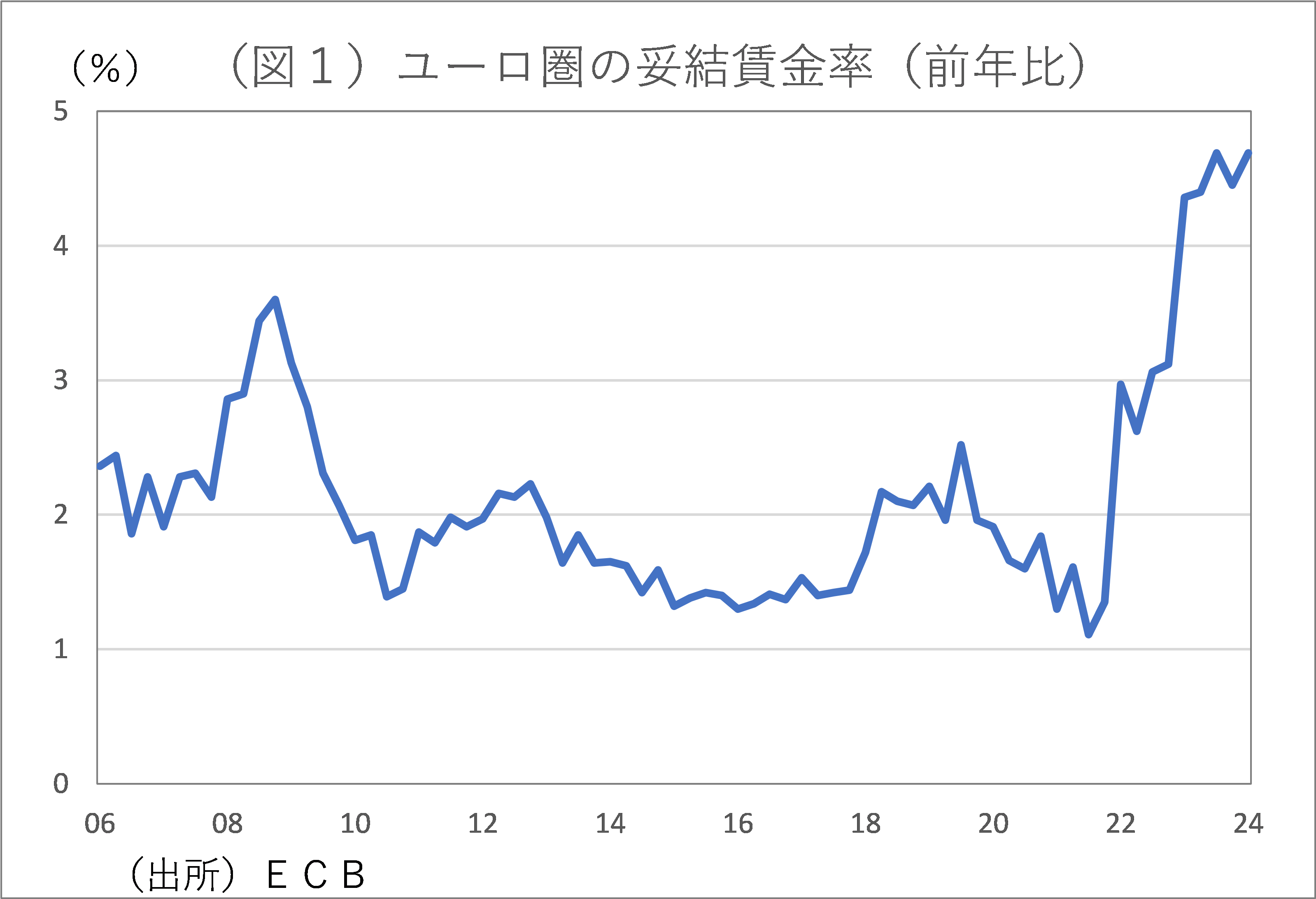

まず、ECBが5月23日に発表した、ユーロ圏の24年1~3月の妥結賃金の前年比上昇率は4.69%と昨年10~12月の4.45%から上昇し、7~9月の4.70%にほぼ並んだ(図1参照)。

ECBは新規採用者の賃金を示す、インディード賃金トラッカーが低下傾向を辿り、24年4月に3.4%に低下していたことから、賃金上昇率の鈍化を疑っていなかった。

だが、注目されていた、この妥結賃金の上昇率は予想に反して加速した。妥結賃金上昇率の加速については、ドイツで支払われた一時金の影響が大きいといわれる。

前日の22日にドイツ連銀が発表した、ドイツの1~3月の妥結賃金は前年比6.2%増と大幅に増加した。

大幅な増加は、過去のインフレで失った購買力の埋め合わせとして払われた一時金によるものとされ、一過性の増加という見方がある。

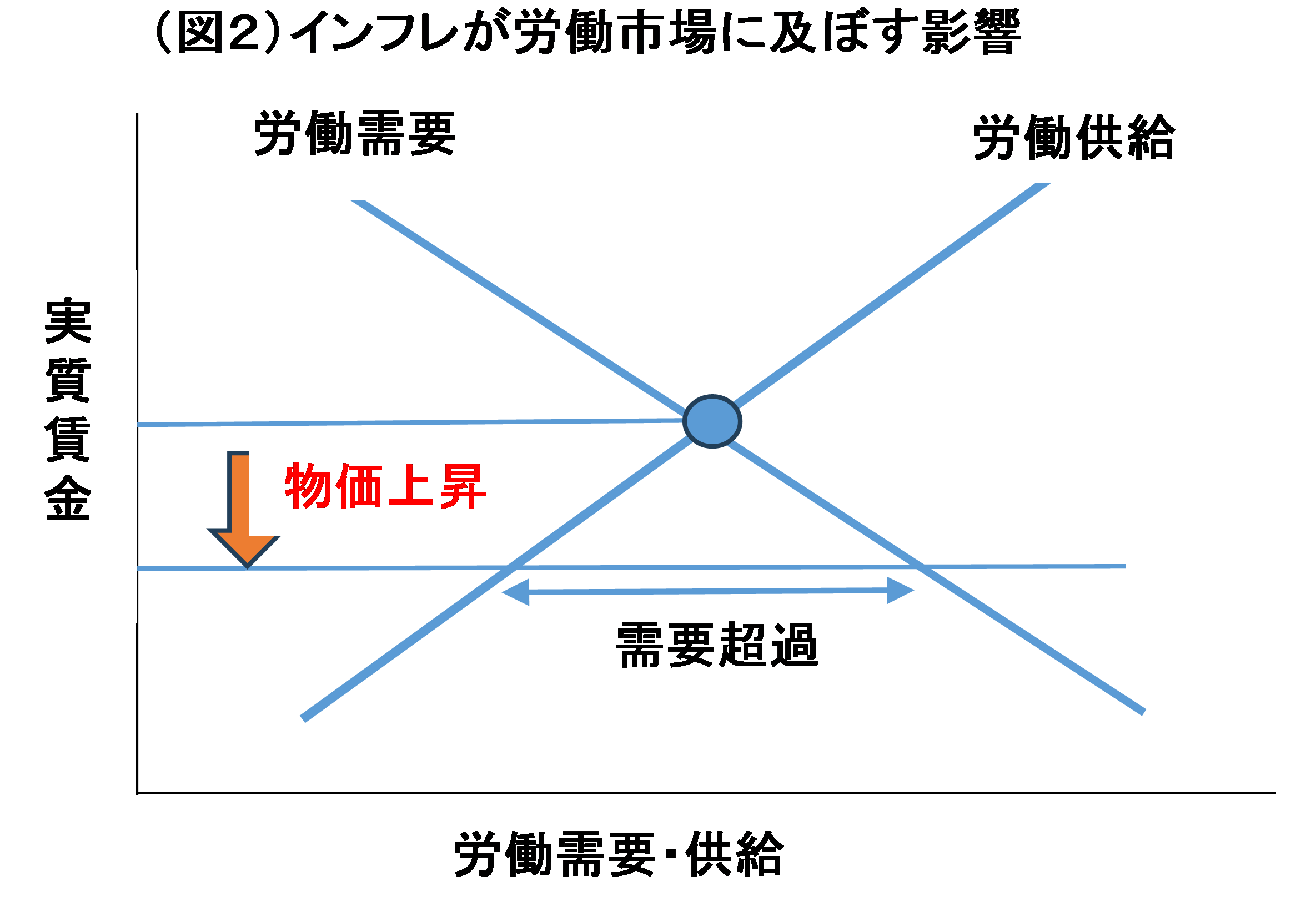

だが、最近の先進国各国の賃金上昇は、コロナショック以降の急速なインフレによって失われた購買力の埋め合わせとして実施されているものがほとんどだ。

1~3月のドイツの一時金支給も、次のように、新たな「賃金・物価のスパイラル的上昇」を引き起こす可能性がある。

インフレによって労働市場は需要超過状態となり、賃金が上昇する(図2参照)

→企業が賃金上昇によるコストアップ分を製品価格に転嫁、値上げする

→さらに、このインフレによって労働市場は需要超過状態となり、賃金が上昇する

→さらに、企業はこの賃金上昇によるコストアップ分を製品価格に転嫁する…

と際限なく続いていくのが、いわゆる「賃金・物価のスパイラル的上昇」だ。

そうしたスパイラル的上昇にどこかで歯止めをかけなければ、インフレ沈静化はなく、一時的として放置することは許されない。

次に、5月30日に発表されたユーロ圏の失業率は6.4%と前月の6.5%から低下した。6.4%という失業率は、1998年4月の統計開始以来、最低水準の数値だ。

日米に比べると失業率の水準は高いが、労働市場の逼迫が続いていることを示す。最後に、鈍化傾向にあったはずの消費者物価も反転上昇した。5月31日に発表された5月速報値では、前年比2.6%と4月の2.4%から上向いた。

食料、エネルギーを除くコア部分も同2.9%と4月の2.7%から加速、サービス価格は同4.1%と4月の3.7%から跳ね上がった。

このように、1~3月の妥結賃金、4月の失業率、5月の消費者物価などの統計が、ECBの楽観的な予想とは全く逆に動いた。

あえて言うなら、今回の利下げの根拠は薄弱だ。結局、今回の利下げは、引っ込みがつかなくなった結果としての利下げだったのではないか。

6月利下げが確実であるかのような説明をしていただけに、そうせざるをえなかったのだろう。仮に、利下げがなかったとすれば、ECBは信頼性を失い、市場は混乱していた可能性もある。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/6/10の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。