米国株は25~33%下落してもおかしくない

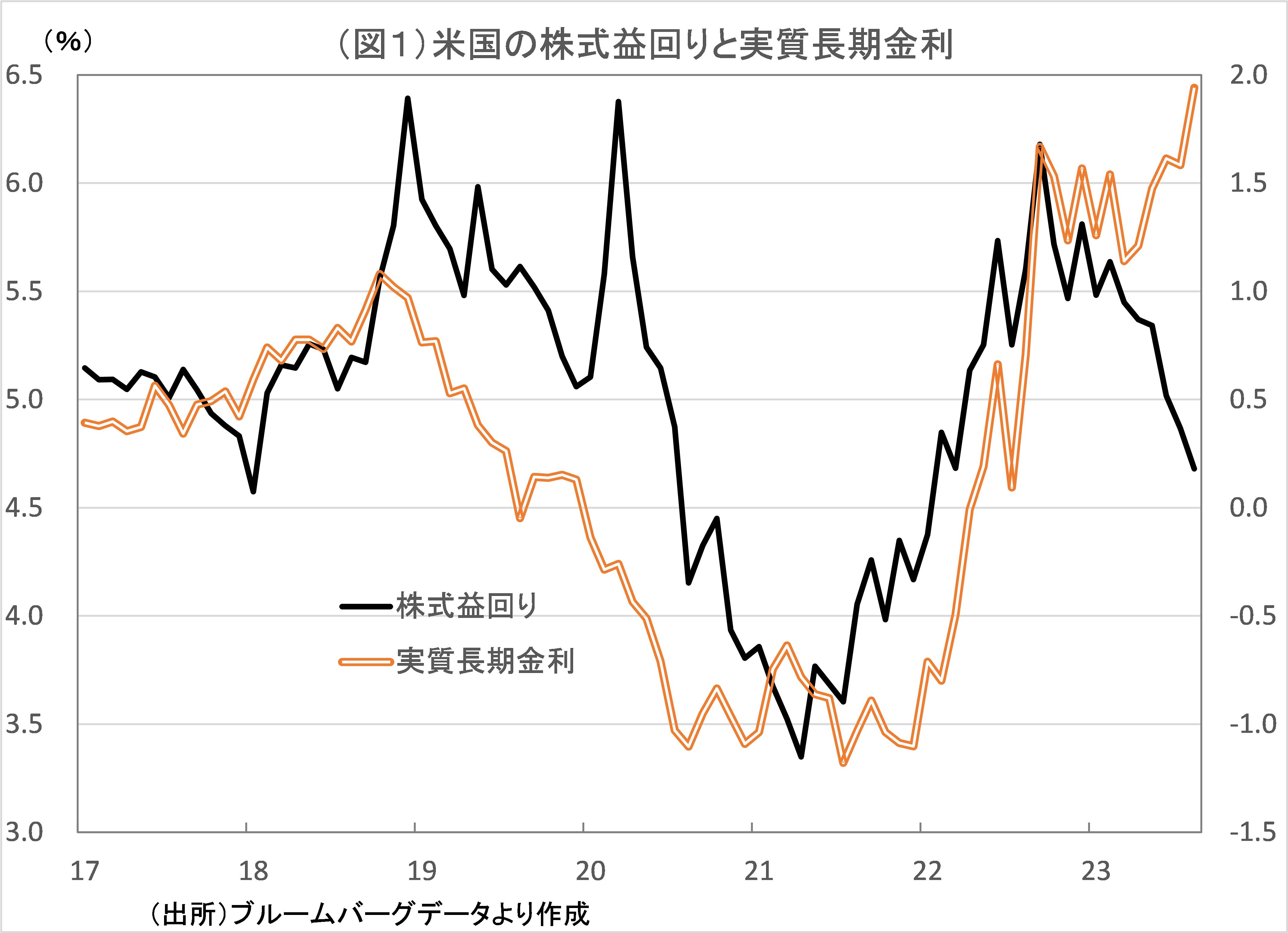

実質金利が上昇するなかで、本来、実質金利に連動するはずの株式益回りが低下

米国の株式市場はここまで景気後退懸念によって居心地の良いゴルディロックス状況にいられた。景気後退懸念があったからこそ利下げ観測が強まり、長短金利が逆転し、長期金利は低位安定した。

長期金利の低位安定は株価を上昇させた。だが、パウエルFRB議長が7月FOMC時に「もはや景気後退は見込んでいない」と述べた。

インフレ率も鈍化してきたことから、パウエル議長のこの発言で、一時、経済ソフトランディングへの期待も高まった。だが、経済ソフトランディングへの期待は勘違いだ。景気後退懸念が和らいだことは、ソフトランディングとは別物だ。

景気の勢いが予想外に強すぎると、賃金上昇率やインフレが再加速するおそれがある。そうなれば、逆に、先行きはハード・ランディングの懸念が高まる。

本当に景気後退がないのなら、長短金利の逆転は解消され、長期金利は大幅に上昇する。実際、長期金利は上昇しつつある。

今や、景気後退懸念によって居心地の良いゴルディロックス状況にいられた米国株式市場は動揺している。

配当還元モデルによれば、

株価=企業の当期利益÷(割引率-予想利益成長率)、であり

当期利益を株価で割った株式益回り(株価収益率の逆数)は、

株式益回り=割引率-予想利益成長率

となる。

割引率を金利部分とそれ以外の投資家が要求するリスクプレミアムに分け、

さらに金利と予想利益成長率について、

金利=実質長期金利+インフレ期待、

予想利益成長率=予想実質利益成長率+インフレ期待、

としてそれぞれ実質部分とインフレ部分に分けると、最終的に、

株式益回り=実質長期金利+リスクプレミアム-予想実質利益成長率、

となる。

理屈の上では、実質長期金利が上昇すれば株式益回りも上昇(株価は下落)し、実質長期金利が低下すれば株式益回りも下落(株価は上昇)することになる。

実際の米国の実質長期金利(10年もの物価連動国債利回り)と米S&P500種株価指数の株式益回り(=1株当たり利益÷株価)の関係をみたものが図1だ。

確かに、今年3月頃まで両者は連動していたが、その後、両者の動きは全く乖離した。実質長期金利が反発し、8月18日時点で1.94%と2%近くまで上昇する一方、株式益回りは企業利益が頭打ちとなる一方、株価はAIブームのなか上昇したため、同18日時点で4.68%(株価収益率は21.4倍)と低下した。

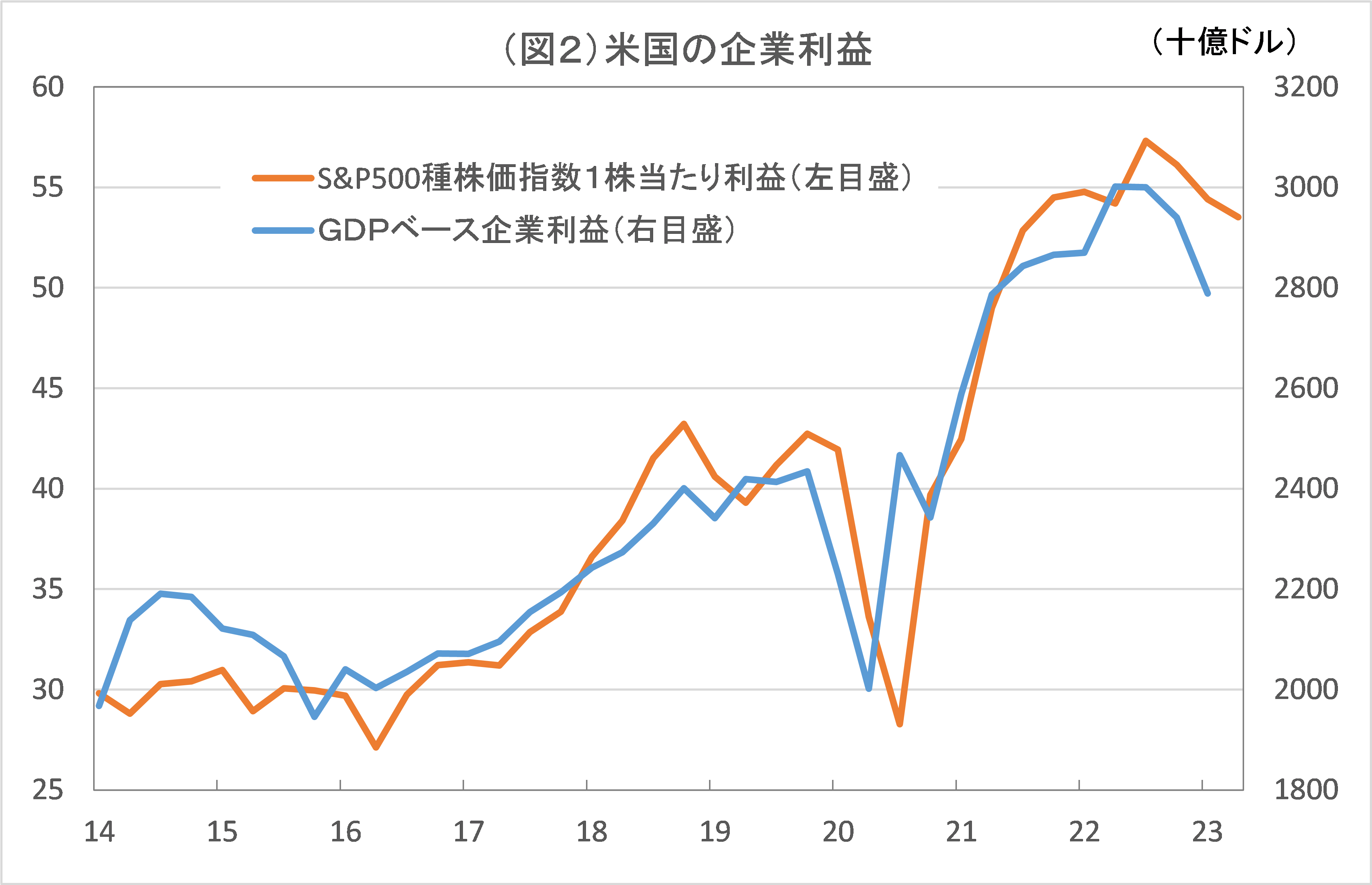

図2でみる通り、・・・

2023/08/21の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。