米経済ハードランディングなら米株価4割超下落も

米企業利益は頭打ち。実質金利上昇のなかで株価収益率は上昇

米国株の割高感が強まっている。

米S&P500種株価指数のPER(株価収益率、実績ベース)は昨年9月末の17.2倍を底に、6月9日には20.6倍へと高まった。

1960年代以降の平均PERは17.2倍で、歴史的にみると、昨年9月時点のPERがほぼ平均的な水準だ。

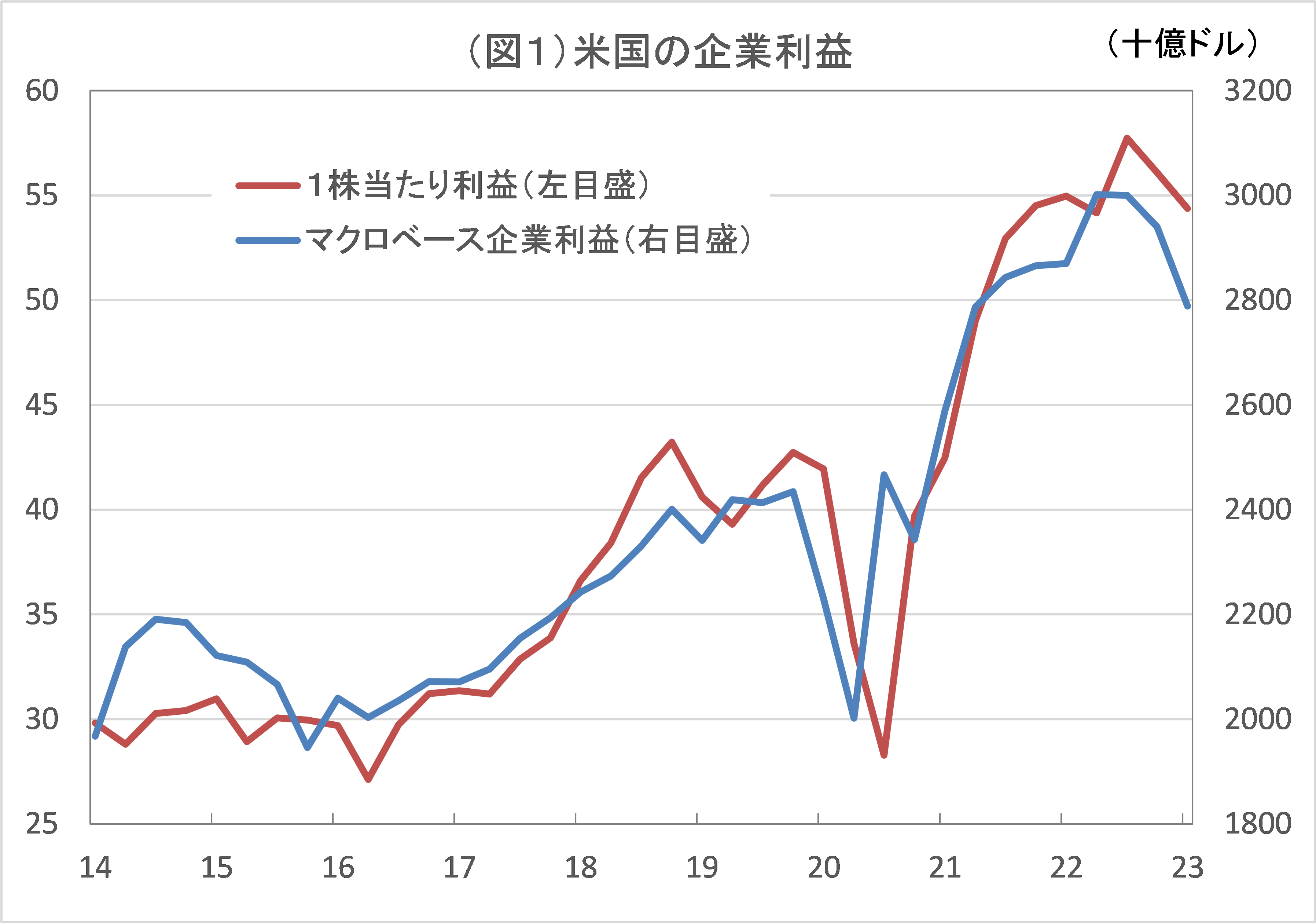

一方、米企業の利益は頭打ちで、ブルームバーグによれば、S&P500種株価指数の1株当たり利益は昨年7~9月の57.7をピークに今年1~3月は54.4に減少した(図1参照)。

1株当たり利益の動きにやや先行する、GDPベースの企業利益も同様だ。

GDPベースの企業利益は昨年4~6月をピークに、7~9月が前期比微減、10~12月同2.0%減、23年1~3月5.1%減と3四半期連続の減少となっている。金利が低下する局面では、PERが上昇してもおかしくない。

しかし、昨年秋以降、金利は低下する局面もあったが、現在はむしろ上昇している。

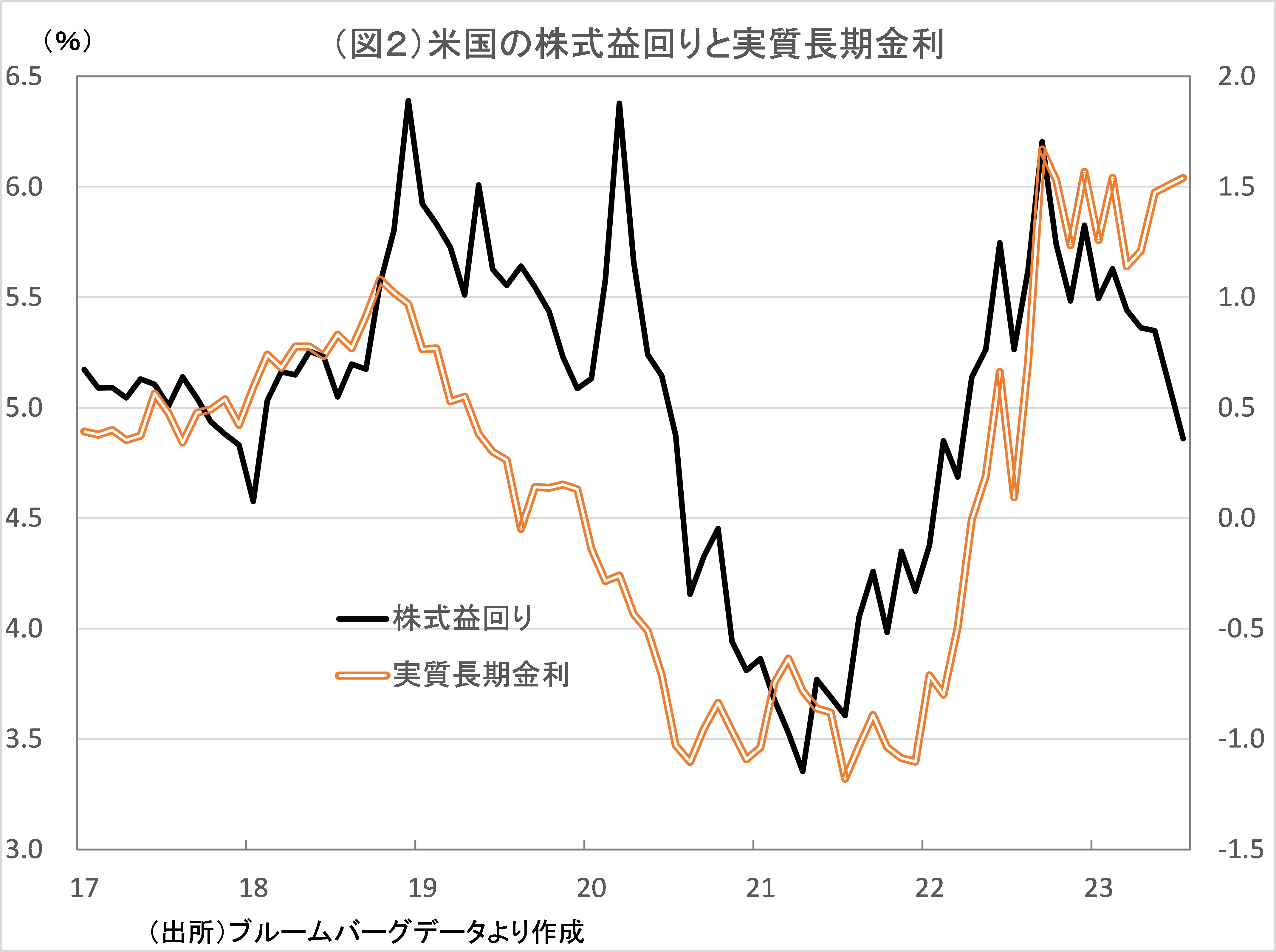

10年もの物価連動国債利回りでみた実質金利は昨年10~11月に一時1.7%台に上昇した。

その後は下限1.0%、上限1.7%程度のレンジで推移しており、4月から現在にかけては上昇基調を辿っている。

直近6月9日時点の実質金利(10年もの物価連動国債利回り)は1.54%と、レンジの上限に近いところまで上昇している。

今年4月以降は、実質金利が上昇するなかで、株価収益率は上昇しており、債券市場の動きと株式市場の動きには明らかな食い違いがみられる。

株価 = 企業の当期利益 ÷(割引率-予想利益成長率)

である。

当期利益を株価で割った株式益回りは、

株式益回り = 割引率 - 予想利益成長率

となる。

この「割引率」を、金利とそれ以外の投資家が要求するリスクプレミアムに分け、さらに金利と予想利益成長率について、実質金利とインフレ期待、予想実質利益成長率とインフレ期待にそれぞれ分けると、最終的に、

株式益回り = 実質金利 + リスクプレミアム - 予想実質利益成長率 …(1)

となる。

この(1)式は、

1.実質金利の低下

2.リスクプレミアムの低下(例えば、最近の投資家の利回り追求志向の高まりなど)

3.利益成長期待の高まり

が株高(株式益回りの低下)につながることを意味している。

実質金利、リスクプレミアム、予想実質利益成長率の3つの変数のうち、リスクプレミアムや予想実質利益成長率について、株式市場がどのように想定しているかは不明だが、少なくとも実質金利が上昇していることは事実だ。

そして、予想実質利益成長率については、「予想」は不明だが、前述した通り、企業利益の「実績」は名目べースでみて減少している。

インフレ率の上昇分を考慮すれば、実質利益成長率はかなりのマイナス実績になっていることがわかる。

実質金利は4月6日の1.05%から6月9日に1.54%と約0.5%ポイント上昇した(図2参照)。

(1)式に従えば、リスクプレミアムや予想実質利益成長率が一定なら、株式益回りも0.5%ポイント上昇していいはずだ。

ところが、実際の株式益回りは、4月5日の5.11%(PERは19.5倍)から6月9日には4.86%(PERは20.6倍)と、逆に低下している。

実質金利が上昇する前の4月上旬を起点として計算すると、実質金利の0.5%ポイントによって株式益回りも5.11%から0.5%ポイント上昇して、5.61%(PERは17.8倍)になっていいはずだった。

実質金利上昇にもかかわらず、株式益回りが低下している状態の現在の株価は、4月上旬を基準として、少なくとも13%程度割高(17.8倍÷20.6倍≒0.87)になっていることを示している。

FRBの利上げ回避姿勢、AIへの期待がPERを上昇させたようだが…

4月上旬以降、実質金利が上昇する一方で、株式益回りが低下したのは、リスクプレミアムが低下したか、あるいは利益成長期待が高まったか、それともその両方かがあったからにほかならない。

リスクプレミアムが低下したとすれば、まず、金融不安の高まりに対応して、FRBが金融引き締め姿勢を後退させたことによる安心感があるのではないかと考えられる。

シリコンバレー銀行破綻を契機に広がった金融不安は、本来なら経済を悪化させる要因で、実際、一時的な市場の動揺をもたらした。

だが、FRBは金融不安のなかでは利上げを躊躇せざるをえず、3月以降、利上げペースを緩めた。

また、デフォルト問題がすんなり片付いたことも市場の安堵感をもたらした。これらがリスクプレミアムを低下させる要因になったとみられる。

だが、金融不安のなかでFRBが利上げを躊躇していることは、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

本記事は2023/06/12の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。