米国以上に急膨張する日本の政府債務をどうみるか?

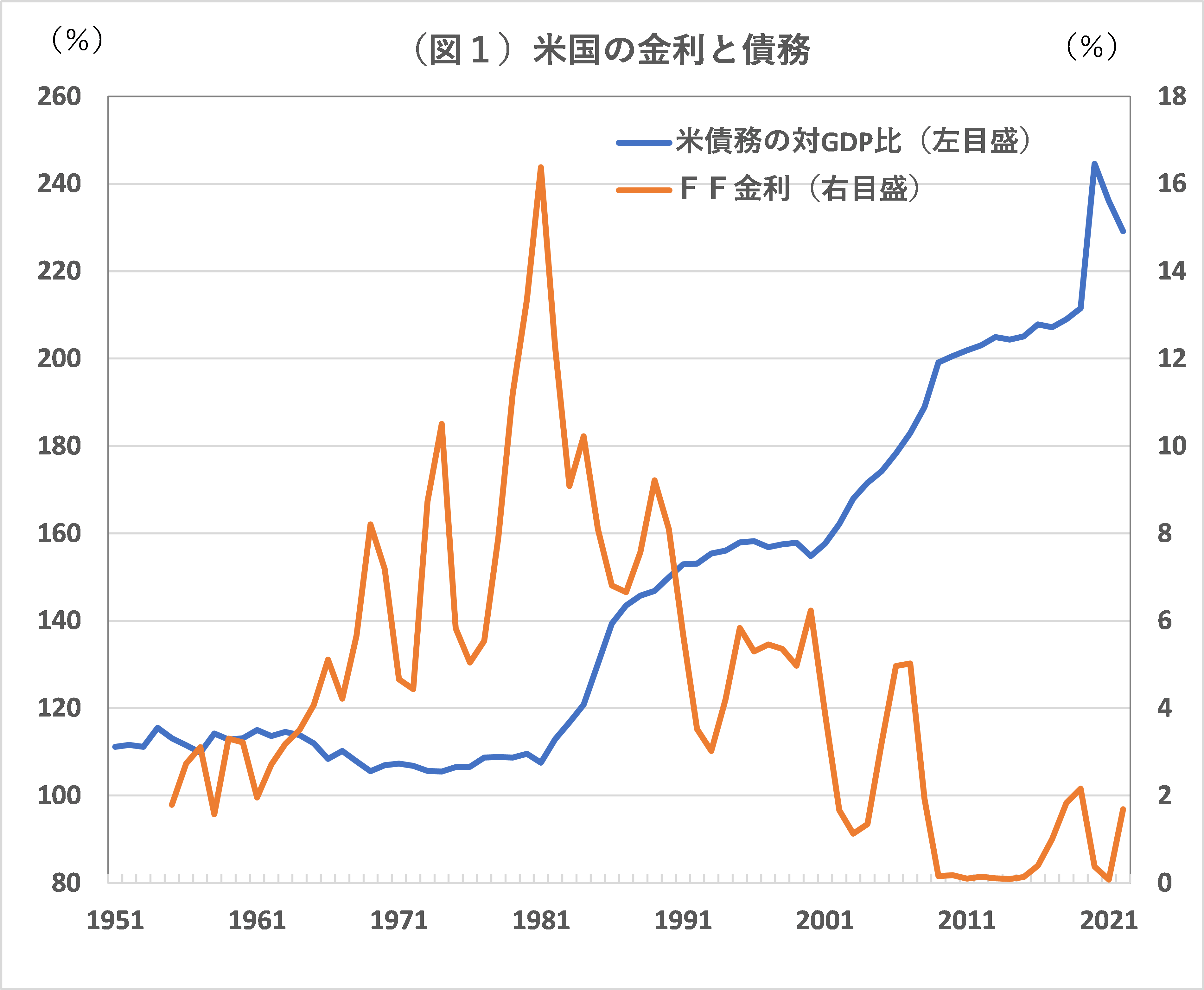

米国の非金融部門債務は1980年代以降の金利低下局面で急速に高まっていった

「イーグルフライ」掲示板へ掲載の4月4日付けのレポート「膨張する米国の政府債務をどうみるか?」では、米国の政府債務を中心とする債務増大について、以下のことを述べた。

米国内非金融部門(家計、企業、政府)の債務残高の対GDP比率

米国内非金融部門(家計、企業、政府)の債務残高の対GDP比率は、金利が低下に転じ始めた1980年代初め頃を転機に上昇し、景気動向にかかわらず、段階的に上昇した。

とくに、リーマンショック、コロナショックを契機に、非金融部門のなかでも政府債務が急速に上昇している。

非金融部門債務増大の理由

非金融部門債務増大の理由は、景気拡大局面では住宅投資や設備投資など積極的な投資のための家計や企業の借入ニーズが増加したこと、半面、景気悪化局面では景気の落ち込みを抑えるための財政政策対応(国債発行)がなされ、また、景気に配慮した早めの金融緩和政策によって家計や企業の債務削減のインセンティブが薄れたことがある。

貸出意欲あるいは債券投資意欲を減退しなかった理由

低金利下で、貸し手サイドにおける貸出意欲あるいは債券投資意欲を減退しなかったのは、リーマンショック後のゼロ金利政策や量的金融緩和政策で金余り傾向となり、多くの投資家が資金運用難の状況になり、低利回りの国債の保有も増えたためである。

米国債残高の対GDP比

米国債残高の対GDP比は2007年の約40%から22年には約100%へと上昇したが、これをFRB保有、海外保有、それ以外の一般投資家の保有に分けると、それぞれ上昇している。

FRB、海外だけでなく、国内一般投資家の保有比率が大幅に高まっており、金利上昇の際に、米国の幅広い投資家が債券価格値下がりによる損失を被ることを示唆している。

今回の国債デフォルト問題についても、単に、バイデン政権と議会共和党との間の意見の食い違いによるゴタゴタではなく、政府債務残高(国債残高)の対GDP比率が急速に高まっていることの持続性をどうみるか、という点がポイントだ。

また、3月のシリコンバレー銀行破綻以降に高まった金融不安についても、低金利下で米国内の一般投資家が低利回りの国債等の購入を進め、金利上昇によって巨額の債券含み損を抱えたことが原因だ。

1980年代以降の金利低下局面で増大していった債務の貸し手、借り手は、金利が上昇していく局面で、困難な問題に直面する可能性がある。

つまり、借り手はこれまで通りの借入ができない、貸し手は巨額な損失を被る、といった問題に直面する可能性がある。

さらに、これまでは低金利下で債務(借金)を増やす形で、需要が創出され、経済拡大が続いてきたが、この先は金利上昇下で借金を増やす形での需要創出が難しくなる可能性がある。

つまり、これだけ膨れ上がった債務残高のなかでは、これまでのような借金に頼った経済成長が難しくなるというわけだ。

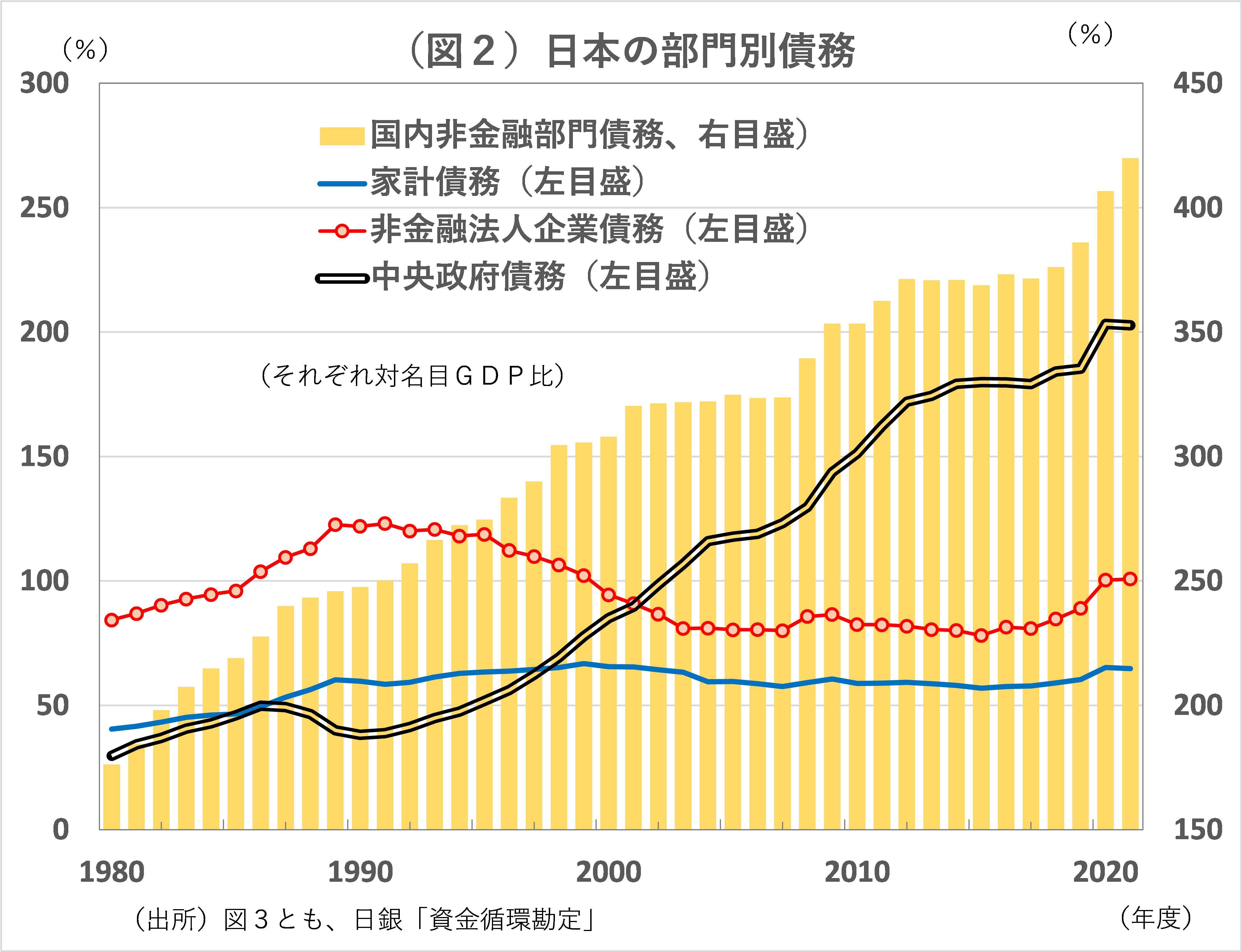

日本では米国以上に中央政府債務の増大が突出している

では、日本の債務状況はどうか?

日本の非金融部門債務の対GDP比率は、2021年度時点で420%と欧米(それぞれ270%)に比べかなり大きい。

図2は企業、家計、中央政府と部門別に債務比率をみたものだ。

企業の債務比率は1980年代は上昇傾向を辿り、80年度の84%からピーク時の90年頃には123%に上昇したが、90年代以降については設備投資の伸び悩みなどにより下向きになり、2015年度時点で78%に低下した。

その後は幾分上昇し、2000年にはコロナショックで資金繰りが悪化した企業の後ろ向きの借入増加により100%まで高まった。

だが、この水準は90年度の水準を下回る。

家計の債務比率も80年代は上昇傾向を辿り、1980年度の40%から90年度には60%へと上昇したが、その後はほとんど横ばいに近い動きになった。

これに対して、中央政府の債務比率は1990年度の38%を底にほぼ一本調子で上昇傾向を辿り、21年度には203%と、30年強で165%ポイント上昇している。

同期間における非金融部門全体の債務比率は248%から420%へと、172%ポイント上昇したが、非金融部門の債務比率上昇のほとんどが中央政府のものだということがわかる。

このように日本では1990年代以降の債務増加分のほとんどが中央政府の債務、つまり国債だった。

日本の政府債務が米国以上に急膨張していることを考えると、日本こそ債務上限に歯止めをかける必要があるように思える。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

本記事は2023/05/29の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。