インフレ持続で日本でも金融緩和見直しの必要

YCCの上限はあと0.7%ポイント程度引き上げることが必要

日銀はようやくYCC政策の見直しに踏み切った。

5月3日のレポートでも指摘したことだが、

YCC政策には以下のような4つの問題がある。

1.市場の動きを無視

YCC政策は、長期金利の適正水準を日銀自身が決め、

長期金利上昇を人為的に低めに抑制しようという政策である。

市場の自動調節機能は働かず、市場動向を政策に反映させることもできない。

結局、日銀は市場の動きを無視することになる。

2.円安を加速

YCC政策は名目金利を固定させる政策であるため、

インフレになると実質金利は低下する。

そのため、インフレ懸念が高まる時、さらにインフレを加速させることになる。

これが円安を加速させた。

3.国債の買い占め

YCC政策のため、長期金利が上昇しようとする時、

日銀は金利上昇を抑制するため、無制限に国債を購入しなければならない。

結果として、日銀が市場の国債を買い占めてしまい、

国債市場が干上がってしまうおそれがある。

4.中央銀行としての立場

YCC政策は、人為的な低金利政策によって財政負担を軽減するものであり、

その政策を見直そうとする場合、直接、政府の財政負担を増やすことになる。

YCC政策実施の結果として、日銀は自ら中央銀行としての独立性を

失いかねない状況に陥っている。

こうした問題があることから、経済環境が再びデフレ状況に戻ってしまう

ということでもなければ、YCC政策の修正、撤廃は時間の問題だった。

今回、長期金利の変動幅は

ゼロプラスマイナス0.25%からゼロプラスマイナス0.5%に拡大されたが、

十分でないことは明らかだ。

世界的にインフレが進むなかで、YCC政策によって、

日本の実質金利は世界的にみて低い水準に抑えられている。

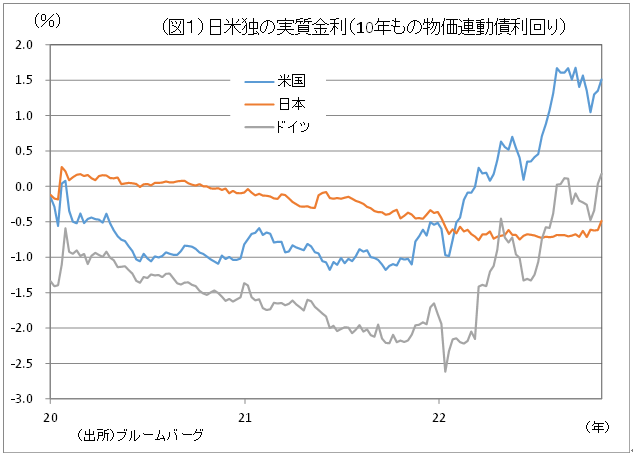

実質長期金利に相当する10年もの物価連動債利回りは、

YCC政策修正後の23日時点で、

米国がプラス1.5%、ドイツがプラス0.2%なのに対し、

日本はマイナス0.5%となっている(図1参照)。

低めのドイツ並みの実質金利に揃えるとしても、

0.7%ポイント程度の上昇が必要であり、

長期金利の上限は0.5%から1.2%程度に引き上げる必要があることになる。

言い換えれば、10年国債利回りが1.2%程度になるまでは、

市場からのYCC政策修正圧力が続くことになるだろう。

・・・・・

2022/12/26の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。