米国株はどこまで下がるのか?

米国株価は25%下落したが、シラーPERからみると

なおバブル的な状態

9月の米消費者物価統計を受けて米国株価は反発したが、反発は空売りの買戻しによる一時的なものだったようだ。

米S&P500種株価指数は14日時点で3583と、今年1月の高値4796から約25%下落している。

すでに大幅な調整がなされていることから、金融引き締めや景気後退懸念などの悪材料を織り込み済みとの見方があるが、どうか?

過去の米国株の調整局面がどのようなものだったかを振り返ってみよう。

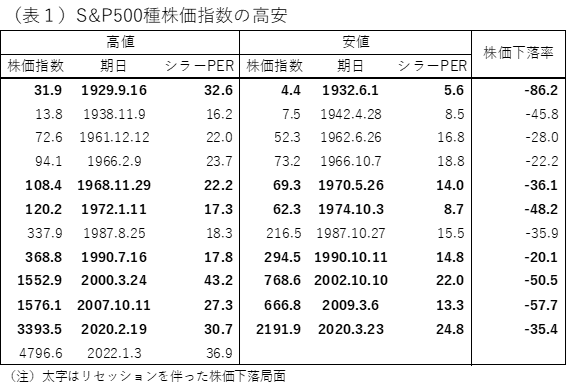

表1は、大恐慌以降の米国株下落局面で、株価のピーク時、ボトム時のS&P500種株価指数の水準とシラーPERの数字をみている。リセッションを伴った株価下落は太字で表示している。

シラーPERは、ノーベル経済学賞受賞者のロバート・シラー教授が考案した指標で、インフレ調整済みの実質株価(S&P500種株価指数)を過去10年間の1株あたり実質純利益の平均値で割って計算したものだ。

つまり、景気循環などによる一時的・循環的な変動を除いた基調的な企業利益に対して株価がどの程度の倍率になっているかをみたもので、この数値が高ければ株価のバブル度が大きい。

これをみると、リセッションを伴った株価下落、あるいは、株価ピーク時におけるシラーPERが高くバブル度合いの強かった後の株価下落については、相対的に株価の下落幅が大きかったことがわかる。

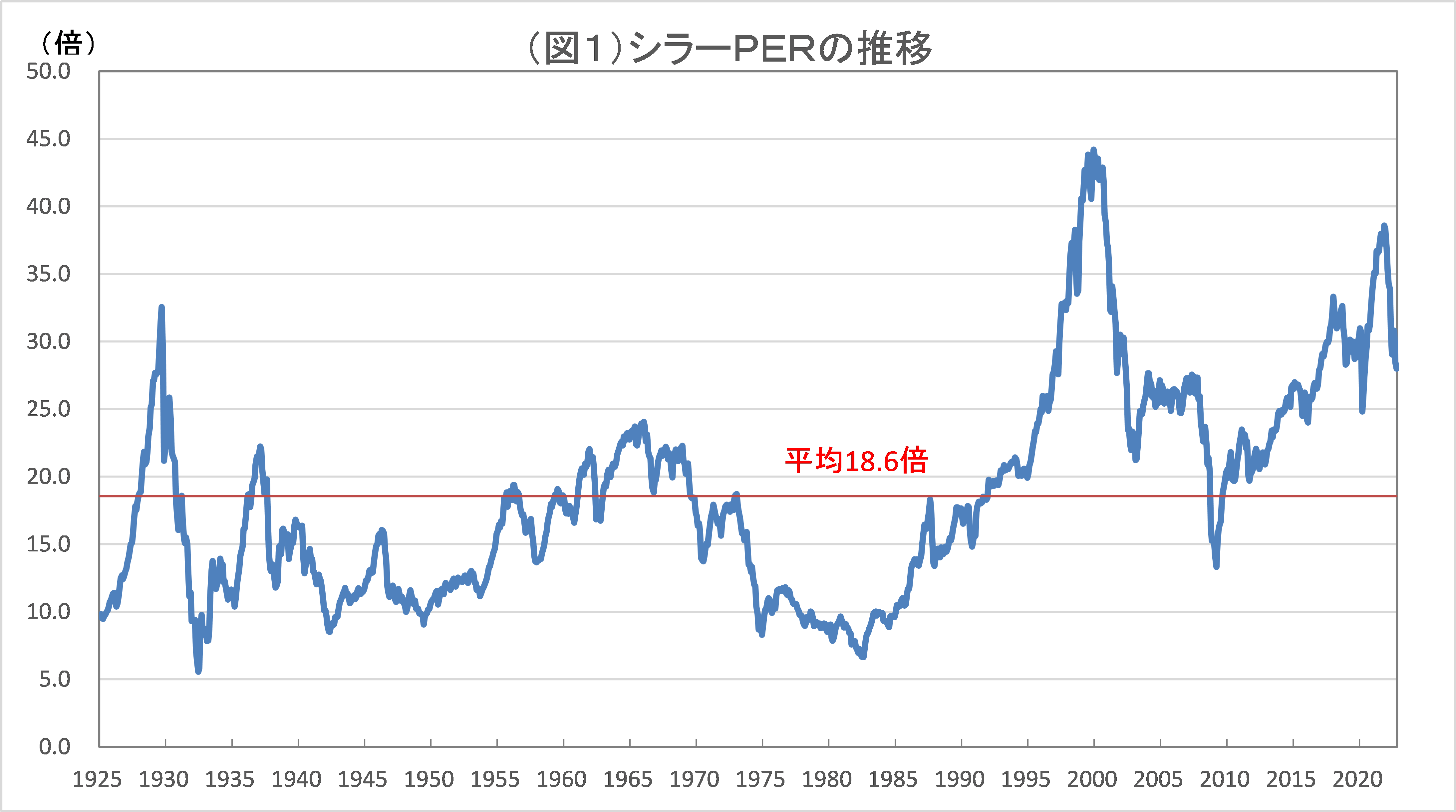

シラーPERの1925年以降の動きをみたのが図1だ。

最近の数字をみると、昨年11月に38.6倍に上昇した後、低下に転じ、9月は28.0倍、直近10月14日時点では26.5倍と低下した。ただ、26.5倍という現在のシラーPERの数字は1925年以降の平均である18.6を大幅に上回っている。

リーマンショック前の高値である2007年5月の27.6に近い水準であり、依然としてかなり割高な状態で、調整が終わったというには程遠い水準であることがわかる。

株価のバブル度が高く、経済がリセッション入りすると

株価の下落幅は5割超に

過去において高値からの株価下落幅が5割超だったケースは3回ある。最も下落幅が大きかったのは、1929年の大恐慌時のケースだ。

この時、株価は86%と9割近く下落したが、株価ピーク時のシラーPERは32.6倍と高く、また、株価下落とリセッションが同時に起きた。

株価下落がリセッションを誘発させ、リセッションによる企業利益減少が株価を下落させるという悪循環となり、大幅な株価下落と深刻なリセッションが連動して起きた。

第2、第3番目に下落幅が大きかったのは、住宅バブル・リーマンショック時の2007年10月以降の株価下落、ITバブル時の2000年3月以降の株価下落で、それぞれ下落率は58%、51%とそれぞれ5割を超えた。

10年間で2度の大幅下落があったが、大幅下落があったのは、それ以前にバブル的な株価高騰があったためだ。

図1をみると、1990年代前半を境に、シラーPERが平均水準(18.6)を上回る状態が

多くなっていることがわかる。

これは、インフレ率が低位安定したことで、金融政策は緩和気味の状態を長期にわたって維持することができ、また、景気悪化時には機動的で思い切った金融緩和に踏み切ることができたためだ。

「グリーンスパン・プット」や「バーナンキ・プット」に代表されるように、「景気が悪化して株価が下落すれば、FRBが金融緩和して株価を支えてくれる」という期待が株式市場に浸透し、こうした一種の保険が株式のリスクプレミアムを低下させ、株価を押し上げた。

株価 = 1株当たり利益 ÷(金利を含むリスクプレミアム-予想利益成長率)

と表わされる。

このため、リスクプレミアムが低下すれば、理屈の上でも株価は押し上げられる。その結果、株価はバブル化しやすい状態になった。

ITバブル時においてはシラーPERは43.2倍と、大恐慌時に比べても株価のバブル度合いは大きかった。

リセッションの期間は、同時テロの影響などもあったが、2001年3月から同年11月までと比較的短期間だった。にもかかわらず、株価下落期間は2000年3月~02年10月と長期下落となった。

ただ、この時の株価下落は長期で大幅な下落ではあったが、株価ボトム時の02年10月時点のシラーPERは約22倍と比較的高いままだった。

割高な株価は、そのあとの2007年の住宅バブル・リーマンショックに引き継がれた感がある。

住宅バブル・リーマンショック時の株価ピーク時のシラーPERは27.0倍と大恐慌時やITバブル時ほど高いわけではなく、株価のバブル度合いはさほど深刻なものではなかった。

そうしたなかで、株価下落が大幅だったのは、住宅不況と金融危機が経済の落ち込みを大きくしたためだ。

・・・・・

2022/10/17の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。