金利上昇下でも米国景気は再浮上

米金利の急上昇で株価は一段安の懸念

パウエル議長のジャクソンホール講演、それに続く8月の消費者物価(コア物価)加速、により米国金利は急上昇した。

9月15日時点のFF金利先物相場は来年3月もので4.4%まで上昇し、金融市場は4%超への利上げを織り込み始めた。

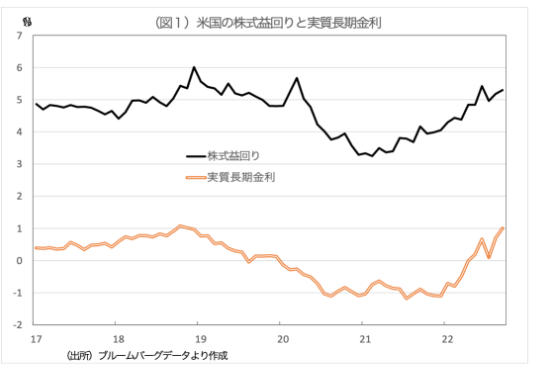

米国債利回りも2年ものが3.87%、10年ものが3.44%に上昇し、長短逆転したまま、イールドカーブは上方にシフトした。10年もの物価連動債利回り(実質長期金利)は、2018年12月以来のプラス1%台乗せとなった。

実質長期金利は債券市場と株式市場の裁定を通じて、株価に直接、影響する(図1参照)。

つまり、実質長期金利と株式益回り(株価収益率の逆数)には以下のような関係がある。

株価=企業の当期利益÷(割引率-予想利益成長率)

である。

当期利益を株価で割った株式益回りは、

株式益回り=割引率-予想利益成長率・・・(1)

と書くことができる。

割引率については、

割引率=金利+それ以外の投資家が要求するリスクプレミアム

に分けられる。

また、金利と予想利益成長率については、それぞれ、

・名目金利=実質長期金利+インフレ期待

・予想利益成長率=予想実質利益成長率+インフレ期待

に分けられる。

これらを(1)に代入し、「インフレ期待」を消すと、最終的に、

株式益回り=実質長期金利+リスクプレミアム-予想実質利益成長率

と書ける。

10年もの物価連動債利回り(実質長期金利)は4月末時点でゼロ%だったが、約半年間で1%ポイント上昇した。

これは、株式益回りを1%ポイント上昇させ(現在5.3%程度から6.3%程度に上昇)、株価を16%程度(0.84=5.3÷6.3)させることになる。

4月末のS&P500株価指数は4,132だった。計算上、株価は3,500程度(4,132×0.84≒3,472)に下落してもおかしくない。

一方、ガソリン安と物流の改善で実体経済は再浮上へ

このように、すぐにでも下振れる可能性が大きい株式市場と対照的に、米国の実体経済は堅調であり、今年前半中の足踏み状態からむしろ良くなっているようにもみえる。

実体経済が好調なのは

(1)ガソリン(原油)価格の下落による消費者マインドの回復

(2)物流の停滞が和らいだこと

などが原因だ。

米景気先行指数は2月の119.4から7月の116.6にかけて5か月連続で低下し、累計下落率は2.3%に達した。

米国の過去の景気循環の経験則によれば、平均的に、景気先行指数が4~5%程度下落すると景気はリセッション入りする。このまま先行指数の下落が続けば、年内のリセッション入りの可能性もあった。

だが、(1)、(2)のプラス材料は、今後、景気先行指数を押し上げる可能性が大きく、リセッション懸念を遠ざけるだろう。

先行指数に採用されている10の指標のうち、いくつかは、8月にすでに反転上昇している。

まず、ガソリン高で低迷していた消費者信頼感(期待)指数は7月に47.3と1980年3月(44.3)以来の水準に下落していたが、8月は58.0と大幅に反発した。

また、雇用は再び過熱気味に増加している。雇用の先行指標であり、景気先行指数にも採用されている失業保険新規申請件数は、7月まで増加していたが、8月に入り減少に転じ、9月に入ってからも減少傾向が続いている。

この失業保険新規申請件数の減少は、雇用が増加し、失業者が減少していることを示す。

8月の雇用統計では労働力人口の大幅増加により、失業率がやや上昇した。だが、これは季節調整の不備によるもので、8月の失業率上昇は一過性だろう。

例年、米国では夏ばにアルバイトをしようとする学生などが増え、季節的に労働力人口が増える。6、7月にアルバイトが増え、8月に減るのが普通だ。

今年もその通りの動きだったが、例年とやや違い、6、7月のアルバイトの増え方が小さく、その分、8月は減り方が少なかった。

例年通りの季節調整をしようとしたために、6、7月の季節調整後の労働力人口は減り、8月の季節調整後の労働力人口は増えた。これが8月の失業率上昇のからくりだ。

求人数はコロナ前の700万件程度を大幅に上回る高水準の状態が続く。3月の1,186万件から6月1,104万件と頭打ちの動きもみられたが、7月は1,124万件と再び増加に転じた。

企業の採用意欲は強く、おそらくは消費マインドの回復を見越して、足元では一段と盛り上がり始めたのだろう。労働需給は過熱することはあっても、冷え込むことは考えにくい。

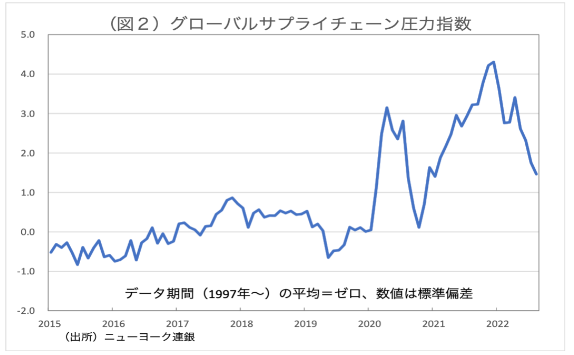

一方、物流の停滞が和らいでいることは、ニューヨーク連銀が推計している「グローバルサプライチェーン圧力指数」(1997年以降の平均値=ゼロとする指数)に示されている(図2参照)。

・・・・・

2022/09/19の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。