米国の景気後退懸念は本当か?

ウォール街では軽微な景気後退を期待する声が強まっている

米国経済の後退懸念が高まっている。ただし、「景気が後退する」と声高に叫んでいるのは、大幅利上げを避けたい株式市場関係者に多いようだ。

景気後退の懸念があればFRBは大幅利上げをしないでくれるかもしれない。大幅利上げがなければ株価も下げ止まると期待できるからだ。

だが、株式市場と実体経済の動きは、今や大きく乖離している。3月22日付の本レポートで述べたように、テイラールールにより計算した「5%超インフレ下での政策金利の適正水準は8%」と高い。

実体経済からみた、政策金利の適正水準は8%程度という高い水準だということになる。これに対して、ゼロ金利政策によってバブル化した株式市場は、低金利下でしか生きられなくなっている。

金融界に代表されるウォール・ストリートと金融以外の産業などのメイン・ストリートとでは、必要とされる金利の水準が大きく乖離しているように思われる。

ウォール・ストリートでは、希望的観測として、景気後退に至らない程度の景気減速あるいは極めて軽微な景気後退を期待する向きもあるようだ。そして、ウォール・ストリートのエコノミストの多くは、ほんの少しの景気減速でインフレ率が大幅に鈍化すると予想する。

そして、インフレ鈍化によりFRBは大幅な利上げを続けないですみ、さらに来年以降は再び金融緩和政策に転換し、株価も反発すると予想する。

「ナローパス」であり、政策当局にとっては「困難な道のり」だとしながらも、このようにありえないような非現実的なシナリオを描いている。

だが、過去の事例からすれば、「ほんの少しの景気減速でインフレ率が大幅に鈍化する」はずはない。逆に、「インフレ率をほんの少しでも抑えるためには大幅な景気悪化が必要」というのが本当だ。

今後、米国が軽微な景気後退に陥るとの予想は、「株価の下落が限定的になるためには、このようなシナリオを描くしかない」という見方にほかならない。

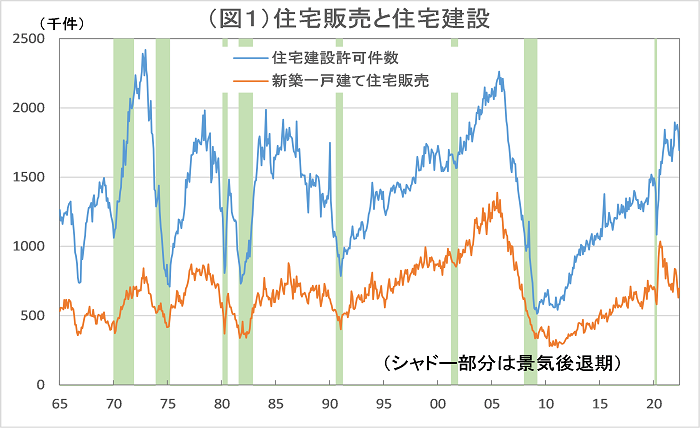

住宅販売の減少が景気後退の兆しであるとの見方が多いが…

では、現在の米国景気は後退に向かっているのか。

景気後退懸念を示す経済指標として、よく取り上げられるのが、住宅関連指標だ。住宅販売が減少している点などを米景気後退の兆しであると取り上げる向きが多い。

確かに、10個の米景気先行指標のうち、「住宅着工件数」(=GDPの住宅投資の動きに当たる)に若干先行する「住宅建設許可件数」が入っている。住宅建設あるいは住宅投資の動きが景気の先行指標であることに間違いない。

とくに、過去の景気循環をみると、金融緩和(あるいは金融引き締め)が落ち込んでいた景気を回復させる(あるいは過熱している景気を抑える)ための大きな役割を果たすような場合、住宅投資は景気全体の動きに先行しやすい。

つまり、こういうことだ。例えば、今のように利上げなどによって金融引き締めが行われる場合、住宅ローン金利の上昇で住宅購入の動きが減退し、それに伴って住宅は余剰気味になり、自家用あるいは賃貸用に新たに住宅を建設しようとする向き、つまり住宅投資が減る。

さらに、通常なら住宅購入に合わせて購入する家具や家電などの売上も減少するため、金利上昇による住宅投資減少は景気全体の後退局面につながる、というわけだ。

しかし、今回はこうした典型例に当てはまらない。確かに、住宅ローン金利上昇により、家計が住宅を購入することはやや困難になりつつある。

住宅価格、住宅ローン金利と家計の収入を対比させて計算した、住宅取得能力指数(アッフォーダブル・インデックス)は、30年もの住宅ローン金利が3%を割り込んで低下したことで2021年1月に187.8に上昇していたが、直近22年4月には109.2に急低下した。

住宅取得能力は住宅取得容易性を示し、住宅価格中央値、収入中央値、住宅ローン金利などに基づいて計算される。

指数が100を上回っていれば、収入中央値の人が住宅を購入できる限界とされる。直近はまだ100を上回っているため、昨年に比べて住宅購入のし易さは大幅に低下したが、住宅購入ができないかといえば、そうではない。

図1にみるように、新築一戸建て住宅販売は30年もの住宅ローン金利が2%台に低下した20年後半に一時、年率100万戸程度に増加したが、住宅価格が高騰し、ローン金利が5%に上昇したことから、直近4~5月は60万戸台と3~4割程度減少している。

ただ、このような住宅販売の動きが、景気後退につながるような深刻な住宅市場の悪化なのかと言えば、必ずしもそうとは言えない。

・・・・・

2022/07/04の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。