米株価はバブルと言える水準

米国の企業利益は1~3月前期比12%減のあと4~6月も3割弱の減少に

米国の企業利益(GDPベース)は20年1~3月に前期比12.3%減少したあと、

4~6月も同3割弱の大幅減少となるだろう。

2四半期連続の利益減少で、4~6月の企業利益は昨年10~12月比にみた場合、4割弱減少することになる。

減益は経済全体のパイ(名目GDP)が縮小しているなかで、所得のうち労働者に回る部分(雇用者報酬)の比率が高まっているためだ。

米国の名目GDPは1~3月前期比0.9%減、4~6月同10.0%減と縮小した。

これに対して、雇用者報酬は1~3月前期比1.0%増。4~6月同7.1%減と、

名目GDPほど大きく減少しなかった。

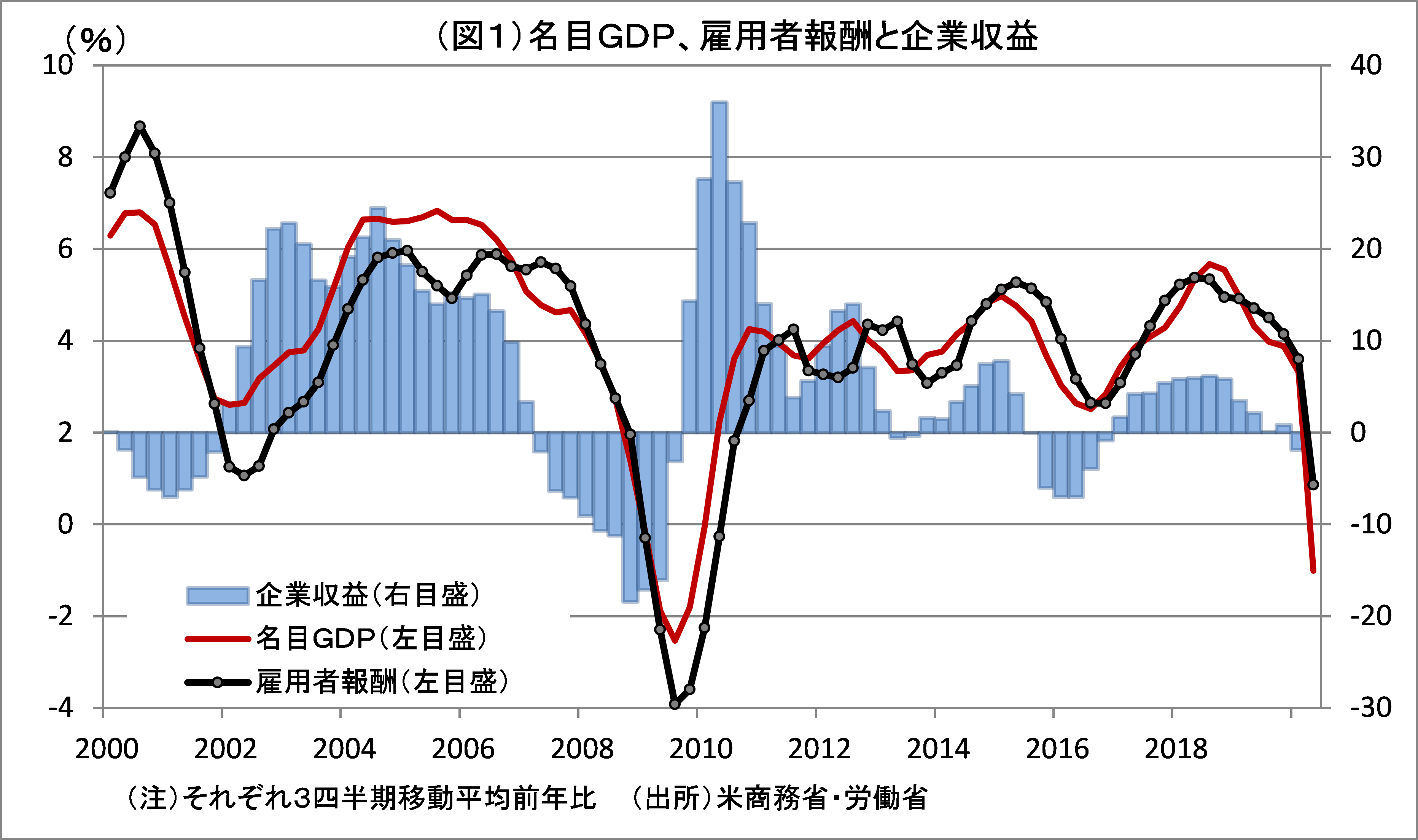

図1は、企業利益と名目GDP、雇用者報酬の関係をみたもの。

雇用者報酬の前年比が名目GDPの前年比を上回る場面、例えば2000~01年、07~08年、15~16年には、企業利益は減少する関係がわかる。

リーマンショック後の09年には、名目GDPが大幅に落ち込むなかにあって、雇用者報酬の減少幅が名目GDPの減少幅を上回り、このため、企業利益が早期に回復した。

今回は、名目GDPの落ち込み幅はリーマンショック並みだが、雇用者報酬はさほど減少していないため、その分、企業利益の減少幅が大きい。

コロナショックに対応した手厚い失業保険給付策により、労働者は失業してもかなりの収入を得ることができ、そのために、経営者も思い切ってレイオフ(一時帰休)を実施することができたはず。

それが失業率を一気に高めると同時に、経営者は本来なら減らせなくて利益を圧迫していたであろう雇用者報酬を、かなり大幅に削減することができていたのではないかと思われた。

しかし、実際には、経営者が削減できた雇用者報酬よりも、全体のパイ(名目GDP)の減少幅の方がはるかに大きなものとなった。それが、企業の利益を圧迫した。

労働者にとっては、雇用者報酬は減ったものの、一人最大1,200ドルの現金給付や手厚い失業保険給付などにより、収入全体はかえって増えたが、多くの家計は増えた収入をほとんど消費に回していないことも、4~6月のGDP統計から明らかになった。

名目個人消費は4~6月に前期比10.5%減少し、ほぼ雇用者報酬に沿った減少率になった。

現金給付や手厚い失業保険給付などについては、消費されないまま貯蓄に回り、その一部は株価が堅調に推移する中で、株式市場に流れ、株価を押し上げた可能性もある。

結局のところ、手厚い失業保険給付などは、労働者にとっては、生活保障あるいは、

もしもの時のための予備的なお金でしかなかったということになる。

現在の米議会における経済対策審議の動きをみると、8月以降については、

手厚かった失業保険給付も幾分削減されることになる可能性が高そうだ。

そうなれば、労働者は失業者として失業保険給付を得るより、一時帰休を終えて再び職に戻ることを希望するようになるだろう。一方、経営者は、簡単に労働者を解雇しにくくなる。

ここまで労働者の家計は失業保険給付などの政府の補助金で支えられていたが、8月以降は、そうした労働者の家計を支える役割を企業が担わなければいけなくなる。

都市封鎖の解除により経済全体のパイ(GDP)は4~6月を底に幾分上向いているが、GDPの増え方以上に、雇用者報酬が増加する可能性があり、企業の利益が雇用者報酬によって圧迫される構図は7~9月以降も続く可能性が高い。

もちろん、経営側としては、そうした収益環境悪化に際し、新たな雇用カットに踏み切るといったシナリオも想定できないわけではない。

その際は、感染状況とは無関係に、雇用不安によって消費が落ち込み、それが景気を再度、悪化させるということになる公算もある。

PER(株価収益率)は25倍超。ITバブル時に並ぶ水準に上昇

株式市場はこうした状況を必ずしも十分に織り込んでいるとは思えない。

まず、アナリストによる個別企業の利益見通しを集計した利益見通しは、いつものことではあるにせよ、楽観的過ぎる。

S&P500種株価指数ベースのEPS(1株当たり利益、ブルームバーグ集計)見通しは、昨年12月末の164ポイントから6月末時点で125ポイントと約25%減少したあと、7月末には129ポイントとやや上向いた。

GDPベースの利益水準がこの2四半期で4割弱減少する見通しであるのに対し、昨年12月から7月にかけて2割程度しか減少していないEPSの見通しは割高だと言える。

7月末にかけやや上向いたEPSの見通しは、再び下向きになる可能性が高い。

メルマガ&掲示板「イーグルフライ」より一部抜粋しています。

全文を読みたい方は、イーグルフライ掲示板をご覧ください。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。