米金利上昇はドル高につながらない

「米金利上昇→ドル高」の常識はどこからでてきたのか?

米国の利上げ観測が高まり、ドル高になっている。

米金利上昇がドル高につながるというのが常識だったが、この常識が通用しなくなる可能性がある。一度、「米金利上昇→ドル高」の常識について、基本に立ち返って考えてみる必要がある。

理屈上は、この常識は、「金利差が為替相場の直先スプレッドに一致する」という、いわゆる「金利平価」の考え方からきている。

例えば、1年ものの日本の金利がゼロ%、米国の金利が1%、ドル円相場が1ドル=100円だとしよう。

その際、日本の投資家が1億円の資金を日本市場で資金を運用しようという場合、日本の金利はゼロなので1年後でも資金は1億円のままで、儲からない。

一方、1億円の資金をいったんドルに換えて、米ドルで資金を運用しようとする場合、100万ドル(=1億円÷100円/ドル)を1%で運用することになり、1年後には101万ドルになり、米国での運用の方が得になる。

為替市場では先物市場があるため、投資家は、できれば1ドル=100円に近い相場で、1年後の101万ドルを円に換えておこうと予約するはずだ。もし、1年先の先物相場が1ドル=100円のままなら、1億円が1年後に1億100万円になって確実に儲かる。

ただ、世の中に確実に儲かる話などはない。確実に儲けようとして、「1億円を今ドルに換え、ドルで運用し、1年先の先物相場でドルを円に換える」ということを皆が行おうとするだろう。

この時、為替市場では、直物市場ではドル買いが増加し、先物市場ではドル売りが増加するため、直物がドル高気味になり、先物がドル安気味になる。

最終的には、確実に儲けることができないような相場、つまり、日米金利差である1%に並ぶレベルまで、先物のドル相場に直物のドル相場が安くなり、金利差=直先スプレッドとなる。

結果として、1年もの米金利が1%、1年もの円金利がゼロ%だとした場合、直物ドル円相場が1ドル=100円だとすれば、1年先の先物ドル円相場は約99.01円(=100÷1.01)に落ち着く。

これが、「金利平価」の考え方であり、ここから「米金利上昇→ドル高」の常識がでてきている。

ここで示した例では、ドル円の直物相場が1ドル=100円としていたが、逆に、もし先物相場が1ドル=99.01円で一定だとすれば、米金利が高くなればなるほど、直物相場はドル高円安になる。

具体的には、もし1年先の先物相場が1ドル=100円で一定だという前提で考えると、米金利が2%に上昇した場合、直物相場は1ドル=100.99円(=99.01×1.02)になるし、米金利が3%に上昇した場合、直物相場は1ドル=101.98円(=99.01×1.03)になる。

米金利上昇→ドル高になるわけだ。

一つ注意しなければいけないのは、重要なのは、日米の金利の変化であり、金利の水準ではないという点だ。

しばしば、米国の金利が日本の金利より高ければ、米国に資金が流れ続け(ドル買い・円売りが永続的に続き)、ドル高が続くという見方もあるが、そうではない。

あくまでも、「米国の金利が上昇すればドル高になる」のであり、「米国の金利が日本より高ければドル高が続く」わけではない。

FRBの金融引き締めが後手に回っている状況ではドル高にならない

この基本的な考え方を前提に、「米金利高→ドル高」の常識を検証してみよう。

日本の10年国債利回りがゼロ%、米国の10年国債利回りが1.7%、ドル円相場が115円/ドルなので、10年先のドル円相場(ただ長期の先物取引は現実にはほとんど成立しない)は、97.16円(=105円÷1.01710)と計算できる。

ここで、もし10年先のドル円相場が本当に97.16円で安定していれば、米国の10年国債利回りが1.8%と0.1%ポイント上昇した場合、直物相場は116.14円(=97.16円×1.01810)になる。

0.1%ポイントの米金利上昇が約1.1円のドル高になる。しかし、ここで大きな疑問は、「10年先のドル円相場が97.16円で一定である」という前提が正しいかどうかという点だ。

もし、ドル円相場の長期的な基準値とすべき為替相場が、明らかに1ドル=97円であるとすれば、それが一定であるという前提を置いても良いだろう。

しかし、現実にはそうした長期的基準など存在しない。長期的な基準として考えられるのは購買力平価だが、購買力平価も日米の物価動向によって変化する。

確かに、2000年代以降は、デフレ傾向にあった日本同様、米国でも物価安定が続き、購買力平価はさほど変化せず、長期的な基準が存在すると考えても良かったかもしれない。

しかし、今や状況は一変している。米国のインフレ懸念は高まっており、ミシガン大などの調査による長期の期待インフレ率も3%近くに上昇している。

日本のデフレ状況が続くとみて期待インフレ率がゼロと考えると、購買力平価は年3%ずつドル安円高になる計算で、10年先の購買力平価は、今までが97円だったとすれば、72.2円(≒97÷1.0310)へと円高にシフトしてしまう。

購買力平価(10年先ドル円相場)が72.2円と円高になってしまうと、もし米10年国債利回りが1.7%から1%ポイント上昇し2.7%に上昇したとしても、直物ドル円相場は94.2円になり、米金利上昇は必ずしもドル高にならない。

要は、日米ともに物価が安定し購買力平価など長期の基準となる為替相場も安定しているという前提であれば、0.1%ポイントの米金利上昇で約1円のドル高になる、という関係が成立するが、現在のように米国のインフレ傾向が強まり、購買力平価がドル安・円高にシフトするかもしれないという状況では、米金利が多少上昇してもドル高にならず、インフレ率の高まりを打ち消すほどの大幅な金利上昇がなければドル高にならない。

米金利が上昇しても、上昇テンポが期待インフレ率の上昇テンポに比べ緩やかで、実質金利が低下するような状況ではドル高にはなりにくいと考えられる。

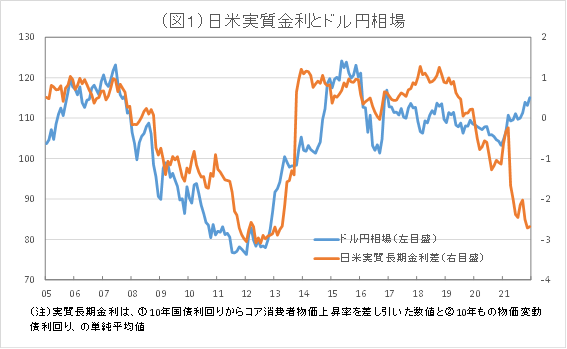

図1をみると、コロナショック前は日米実質金利差とドル円相場は連動関係が強かった。

しかし、コロナショック後は米国の実質金利が低下し、日米実質金利差の動きからみると、ドル高にはなりにくいと考えられる。失業率の低下で賃金が上昇していることを考えると、米国のインフレは予想以上に超過化するだろう。

だとすれば、利上げ想定時期が3月頃と早まっていると言っても、昨年前半から明らかになったインフレに対して、米金融政策の金融引き締めが後手に回っていることは明らかだ。

FRBの動きが後手に回っていること、高インフレで米国の実質金利が低下していること、などが認識されれば、ドルは急落する可能性がある。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。