日本のインフレ率も2%超えの公算

エネルギーと食料の上昇などにより

実勢インフレ率は1.6%近くに加速

米英のインフレ率が急加速する反面、日本の物価は落ち着いている。

米英と違い、需要が盛り上がりに欠けることに加え、賃金も低迷し賃金インフレの懸念もほとんどない。

しかし、日本の場合、エネルギー、原材料や食料など国際商品市況上昇と円安によって、輸入品の価格が上昇している。11月の通関輸入物価は前年比35.6%上昇した。

輸入物価上昇によるコストプッシュインフレの懸念がある。現在の日本のインフレ率はどの程度なのか。

日本の現在の消費者物価には、以下のように、携帯電話料金引き下げ、Go Toトラベル実施の反動など、一時的な要因が作用している。

そのため、インフレ率として発表される数字をみるうえでは、そうした一時的要因の影響を考慮しておかなければならない。

2021年11月の全国消費者物価の前年比上昇率は0.6%だった。一時的な要因としては、次のようなものが寄与しているとされる。

天候不順などにより、生鮮食品が前年比3.1%上昇し、その消費者物価全体への寄与度がプラス0.16%。

災害の増加により、火災・地震保険料が前年比15.8%上昇し、同寄与度がプラス0.11%。

2020年10月からのGo Toトラベル実施に伴う宿泊料値下がりの反動により、宿泊料が前年比57.6%上昇し、同寄与度がプラス0.34%。

携帯電話通信料金の引き下げにより、携帯電話通信料が前年比53.6%下落し、同寄与度がマイナス1.48%。

このうち、火災・地震保険料の値上げについては、日本では地球温暖化による天候異変で水害や台風災害などの増加傾向が続いており、必ずしも一時的ではないという見方もできるため、ここでは「一時的要因」に含めないことにしたい。

それ以外の、生鮮食品の上昇、GoToトラベルの反動による宿泊料の値上がり、携帯電話料金引き下げの3つが一時的な要因だと考えると、現在の消費者物価上昇率の実勢は1.58%(=0.6%-0.16%-0.34%+1.48%)だということになる。

実勢としての消費者物価上昇率は目標である2%にかなり近づいているということになる。

ただ、この1.58%の内訳をみると、電気・ガス代、ガソリンなどのエネルギーや生鮮食品を除く食料の価格上昇による部分が大きいというのも事実だ。

エネルギー価格は11月時点で前年比15.6%上昇し、この消費者物価全体に対する押し上げ寄与度はプラス1.07%で、また、生鮮食品を除く食料の価格は前年比1.1%上昇し、同寄与度は0.25%となっている。

つまり、インフレ率の実勢は1.58%とかなり高まっているが、うちエネルギーと食料の価格の寄与が1.32%で、今の物価上昇は、ほとんどがエネルギーと食料によるものであることがわかる。

今後は食料の値上がりで消費者物価上昇率は

2%台半ばまで高まる可能性

そして、この先についても、エネルギーと食料がさらにインフレ率を押し上げる可能性が高い。

エネルギーのうち3割はガソリン、灯油などで、この部分は、比較的、市場価格に連動して動く。

だが、残りの7割は電気代、ガス代などで、これら電気・ガス代は市場価格に遅れて動く。

電気料金については、燃料価格を料金に反映する「燃料費調整制度」に基づき、たとえば21年8〜10月の燃料価格が22年1月の電気料金に遅れて反映する仕組みになっている。

エネルギー価格全体をみても、原油輸入単価の動きに1~2四半期程度、遅れて動いているのがわかる(図1参照)。

このため、原油WTI価格など市場価格は、足元では上昇が頭打ちとなっているが、仮に、この先も頭打ち状態が続いたとしても、電気代やガス代は少なくとも今年1~3月までは上昇傾向が続くはずだ。

エネルギー価格が消費者物価全体を大きく押し上げる状態は当面、続く可能性が高い。

一方、エネルギー価格以上に、今後問題になりそうなのは、食料の値上がりだ。

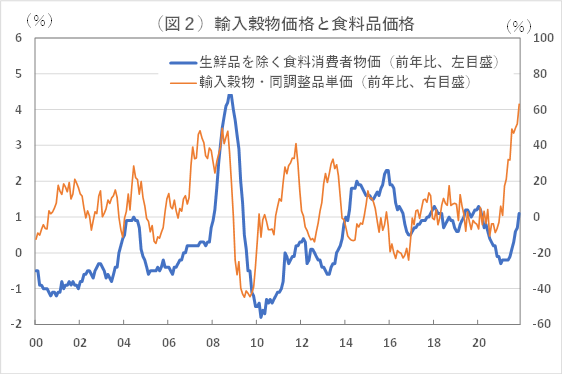

穀物などの輸入単価と生鮮食品を除く食料の消費者物価の動きを比べると、穀物輸入単価の動きが消費者物価に反映されるまでには、1年程度の時間がかかっているのがわかる(図2参照)。

おそらくは、食品メーカーが輸入原材料などの値上がりに対応して、製品価格を値上げし、消費者に転嫁するわけだが、かなりの時間をかけてこうしたことを行なっているからだろうと思われる。

ただ、今回の輸入穀物価格の上昇はかつてみられなかったほど急激であり、11月時点では前年比6割超上昇している。

今後、消費者物価への転嫁を進めていかざるをえないだろう。2007~08年時においては穀物などの輸入単価が5割近く上昇し、それに合わせて食料の消費者物価は前年比4.5%程度まで上昇した。

食料が消費者物価全体に占めるウエイトは22.3%と大きいため、これは消費者物価全体を1%程度押し上げた。

今回、穀物輸入単価はすでに6割強上昇しているため、これは今後、食料の消費者物価を5~6%程度押し上げ、それが消費者物価全体を1%以上押し上げる可能性が高い。

現在、生鮮食品を除く食料の前年比上昇率は1.1%で、その消費者物価全体の押し上げ寄与度は0.25%だ。

仮に、生鮮食品を除く食料の前年比上昇率が5%に高まるとすれば、その消費者物価全体の押し上げ寄与度は1.12%となる。

それだけで、消費者物価上昇率は0.85%ポイント高まり、消費者物価全体の上昇率は2.4%に高まる計算になる。

賃金が低迷するなかでのこうした消費者物価上昇は家計を圧迫し、景気に悪影響を及ぼすものになるだろう。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。