原油市場動向 供給超過に転換

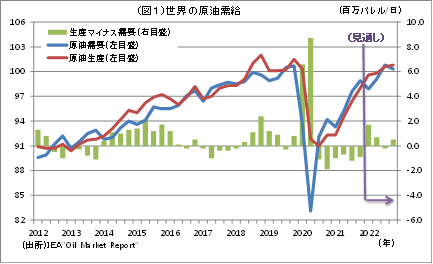

原油需給は21年の需要超過から22年は供給超過に転換

2021年中、ずっと逼迫状況が続いていた原油需給が緩み始めた。

IEAオイルマーケットレポート12月号によれば、世界の原油需要は2021年1~3月の日量9,330万バレルから、4~6月9,520万バレル、7~9月9,760万バレルと増加し、10~12月も9,890万バレルと増加が続く見込みだ(図1参照)。

しかし、22年1~3月には9,790万バレルに減少すると予想されている。10~12月から1~3月にかけての原油需要減少は、主として季節的な要因による。

前年の2020年10~12月から21年1~3月にかけても原油需要は90万バレル減少していた。

逆に言えば、今年1~3月を底に10~12月にかけて原油需要が急増していたことについても、もちろん景気回復に伴う需要増加という要因はあるが、「1~3月の需要が少ない」という季節的な要因も寄与していた。

これに対して、原油生産は、OPECプラスの協調減産によって、需要対比で抑制される状態が続いていた。需給は、21年1~3月は日量100万バレル、4~6月は70万バレルの需要超過となり、これが原油価格を押し上げた。

OPECプラスは21年8月以降、月40万バレルずつ増産することを決めたが、世界経済回復と季節要因による原油需要増加に追いつかず、21年7~9月以降も需要超過状態が続いた。

OPECプラスの増産にもかかわらず、21年7~9月は120万バレルの需要超過となり、10~12月も90万バレルの需要超過となる見込みだ。

結局、21年中、需給は概して需要超過の状態が続いた。21年平均では日量90万バレルの需要超過となった。

この結果、原油WTI価格は40ドル台から80ドル台に上昇した。

1~3月の供給超過は原油価格を20ドル弱押し下げる計算

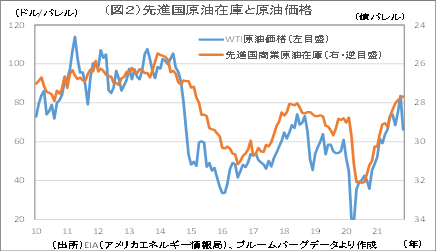

2010年以降の原油在庫と原油価格の間には負の相関関係がある。

具体的には、1億バレルの在庫減少(増加)は原油価格を11.7ドル上昇(下落)させるという関係がある(図2参照)。

また、日量100万バレルの需要(供給)超過は、3か月間で原油在庫を0.9億バレル(100万×90日)減少(増加)させる。

したがって、日量100万バレルの需要(供給)超過が3か月続けば原油価格は約10.6ドル(11.7ドル×0.9億バレル)上昇(低下)し、1年続けば約42ドル上昇(低下)するという計算になる。

21年中は日量90万バレルの需要超過が続いたが、計算上、これは1年で原油価格を37.8ドル上昇させたと考えられる。

だが、1月まで月40万バレルの増産を続ける予定のOPECプラスが、2月以降、生産量を据え置くと仮定した場合、22年1~3月以降、原油需給は明らかに供給超過に転ずる。

前述した通り、22年1~3月は需要が季節性により減少し、一方、生産はOPECプラスの増産分のほか、原油高を受けて米国のシェールオイルなどの生産も増加する。

さらに、米、印、日、英、韓5か国による戦略備蓄放出も供給超過幅を拡大させる。

備蓄放出は米国の5,000万バレルを中心に5か国合計で6,387万バレルに上り、これが3か月間で放出されるとすれば、日量71万バレルの供給超過拡大となる計算だ。

備蓄放出は12月から始まっている模様だが、多くが1~3月分に放出されると考えると、合計で、1~3月の供給超過は170万バレルとかなり大幅なものとなる。

「日量100万バレルの供給超過が3か月続けば原油価格は約10.6ドル下落する」という関係から言えば、原油価格は18ドル程度下落する計算だ。

原油WTI価格は11月高値の85ドルから一時70ドル割れの水準に下落したが、こうした需給緩和を見越した価格下落と考えてもいいだろう。

22年4~6月以降の原油需給はどうなるか。

同様にOPECプラスの生産水準が1月以降据え置かれたとした場合、以下のことなどから、1~3月ほどではないものの、供給超過気味の状況が続くとみられる。

(1)世界経済回復ペースが減速しそれに合わせて

原油需要の伸びも鈍化すること

(2)シェールオイルなどOPECプラス以外の

緩やかな増産が続くこと

4~6月が日量70万バレルの供給超過、7~9月が20万バレルの需要超過、10~12月が50万バレルの供給超過と予想される。

夏の行楽シーズンにより季節的に需要が増加しやすい7~9月に若干の需要超過となるが、年内いっぱいは供給超過気味の状況が続くことになる。

・・・・・

2021/12/28の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」をご覧ください。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。