不動産の収支シミュレーションについて

不動産の収支シミュレーション

投資で重要なことは?

投資で重要なことは、立ち上がれないほどの大きな失敗をしないということです。不動産は額が大きいので、大きな不動産になると数億円~数十億円という金額を扱うことになります。そこで一回の失敗が命取りになることがあるので、立ち上がれないほどの大きな失敗をしないことが非常に重要です。そのためには、数字を知らなくてはいけません。今回は、その数字について説明していきます。

収支シミュレーション

収支シミュレーションでは、まず利益を把握します。それから、購入後の資金管理、年300万円不動産収入を得るためのステップについて考えていきます。

購入する前にシミュレーションすることで利益を把握

なぜシミュレーションすることが重要なのか?といいますと、実際にシミュレーションしてみると手元にほとんど現金が残らないことがあるからです。

現金で購入する場合、例えば表面利回りが非常に高いので、これはいいのではないか?と思った区分マンションを実際シミュレーションしてみると、マンション自体の戸数が少ないので管理費修繕積立金が高くて実質利回りが低く、手元にほとんど現金が残らないという場合もあります。

ローンを組んで購入する場合、シミュレーションが甘いと赤字になり、自分の稼いだ本業からの持ち出しになる場合があります。最悪の場合は、ローンが支払えず、任意売却、競売になることもあります。

シミュレーションの例

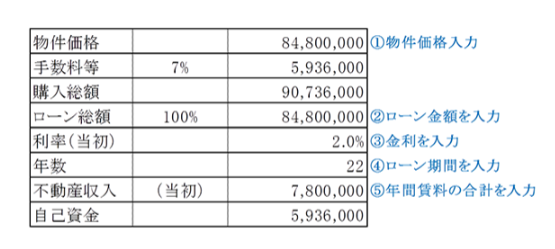

新築のシェアハウスの物件(8,480万円)を例にして考えていきます。

①物件の精査

・都営三田線の志村三丁目から徒歩9分

・用途地域:第1種中高層住居専用地域

・建ぺい率、容積率:60%、200%

・道路:西側、幅員6m公道

・土地面積:100.16㎡

・建物:木造2階建

・延床面積:120.14㎡

・築年:平成27年12月

まずは、物件の精査をしていきます。少し小さいですが、わりと都心でいい物件ではないかと思います。図面から利回り見てみると、自分で管理をすれば9.3%の表面利回り、管理業者にまかせると8.19%の表面利回りになります。法令上の規制を見ると、上に高く建ち、きれいな道路付けであり、当時ほぼ新築でした。

②積算価格を求める

次に、積算価格を求めてみます。積算価格を求める際には、以下のような計算となります。

・前面路線価:235,000円/㎡

・土地価格:235,000円/㎡×100.16㎡≒2,350万円

・建物価格:200,000円/㎡×120.14㎡≒2,400万円

・積算価格:2,350万円+2,400万円=4,750万円

・売り出し価格:8,480万円なので、積算価格は売り出し価格の約5割

積算価格を見ると、売り出し価格は少し割高な印象ですが、都心なので仕方ないというような考え方で購入を決めていきます。

③収益を計算する

次に、収益価格を見ていきます。

〇年間収益:780万円(図面より抜粋)

〇費用:

・管理費:936,000円(賃料の12%)

・固定資産税、都市計画税

・修繕費

・保険料

・空室率

・合計:収益の約30%(シェアハウスは空室率が高いため、通常の倍程度)=234万円

〇価格:8,480万円

〇実質利回り:(780万円-234万円)÷8,480万円=6.4%

このように計算をしていくと、実質利回り6.4%なので今の時期では割と良いのではないかと思います。

④シミュレーションする

次に、シミュレーションをしていきます。

- 価格:8,480万円

- 年間収益:780万円

- 金利2%、融資期間22年

- 年間経費:当初10年間収益の30%、11年目から35%

- 賃料の推移:11年目、15年目、20年目で-3%ずつ下落

- 手数料等の初期費用以外は全てローンを組む

今回はシェアハウスなので、以下のような特有の注意点があります。

- 管理費が高い(通常の物件では管理費が3%~5%ほどだが、シェアハウスの場合は安くて10%、通常であれば20%ほど)

- ひと部屋が小さいので利回りは高めに出る

- 融資が付きにくい

- 空室率が高い

上記の情報をもとに、実際にシミュレーションをしていきます。シミュレーションの際には、以下のような内容をまとめて計算していきます。今回は、フルローンで購入した際のシミュレーションをまとめています。

そうすると、1年目で月額5万4,805円の利益しかないことがわかります。また、返済余裕率を見ると、1.14になっています。返済余裕率とは、不動産収入から経費を引いたものをローン返済額で割ったものですが、これは1.2以上ないと投資の適格性を備えていないと言われています。さらに21年目では、マイナスになっています。

これは、賃料が下がったことと経費率を35%にあげたことにより、マイナスになっています。このように表面利回りが高い物件でも、実際にシミュレーションしてみると全然利益にならないということは、結構あります。今回のシミュレーションから、以下の考察ができます。

フルローンで購入すると、利益が出ない

2割自己資金を投入(1千696万円)すれば、返済余裕率は1.42まで上がる

利回りが低い⇒表面利回り10%で、やっと返済余裕率が1.24になる

・融資期間30年の金融機関を探す

・金利1%台の金融機関を探す(シェアハウスは金融機関が貸すのを嫌がる点がネック)

シミュレーションからわかる失敗例

これまでのコンサル経験の中から、失敗例をお伝えします。

失敗例①

その方が相談にきた時には、もう契約が終わった後でしたので、解約する際には20%の違約金が発生する状況でした。よって、その方は残金の支払いを進めました。その後現状を確認したところ、財政的にひっ迫した状態とのことでしたので、もう売った方が良いのではないかと考えました。これも、シミュレーションしてみるとすぐにわかることです。

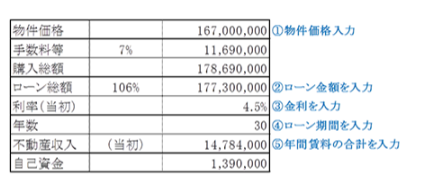

・物件価格:1億6,700万円

・手数料等(7%):1,169万円

・購入総額:1億7,869万円

・ローン総額:1億7,730万円

・利率(当初):4.5%

・ローン年数:30年

・不動産収入(当初):1億4,784万円(表面利回り8.6%)

・物件:築26年のRC造、3DK、14戸、神奈川県(減価償却あと21年)

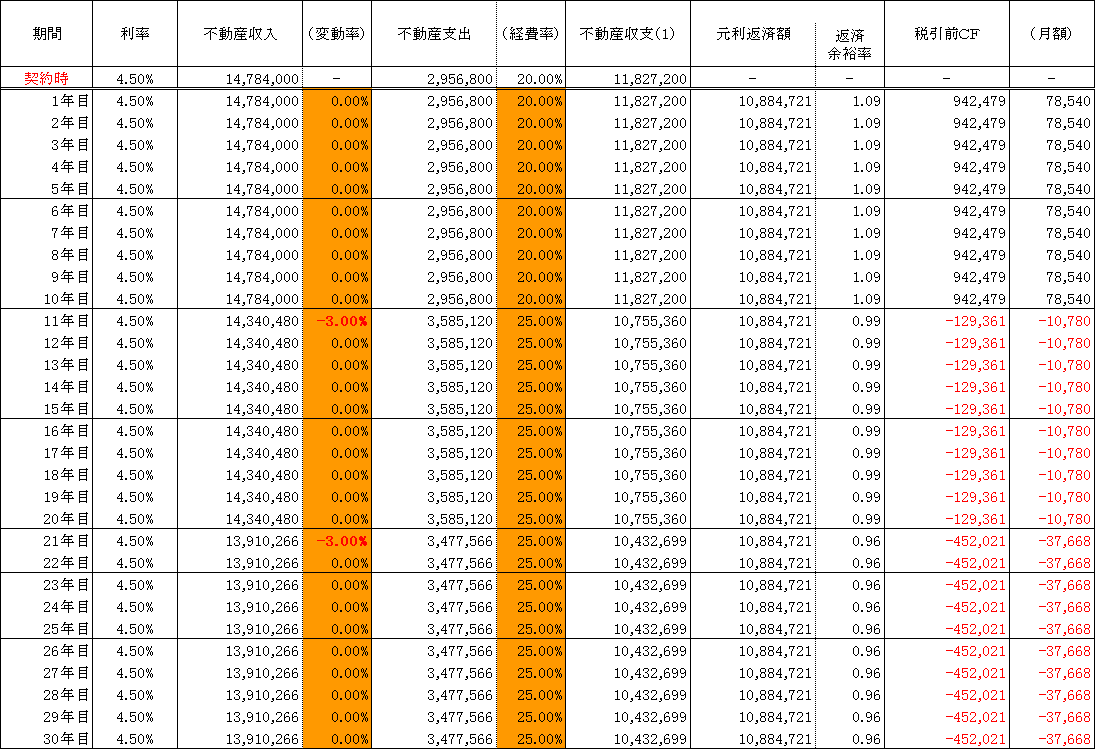

神奈川県外れの駅徒歩10分ぐらいのマンションでした。エレベーターがついていないので、管理費自体は少し低くなっています。今の市場から考えると、RC造、3DK、14戸、駅徒歩圏内で表面利回り8.6%はわりと良いと思います。実際にシミュレーションしていきましょう。まず積算価格を求めると、以下のようになります。

・土地価格:140,000×500㎡=7,000万円

・建物価格:8,500万円

・積算価格:7,000万円+8,500万円=1億5,500万円

物件価格1億6,700万円に対して、積算価格1億5,500万円なので比較的よく見えます。次にシミュレーションしていくと以下のようになります。

初年度は黒字ですが、返済余裕率が1.09しかないのに加えて、11年目以降はマイナスになります。経費率を5%上げただけで、もうマイナスです。この失敗の要因は以下の2つでした。

①金利が高い(4.5%)

②オーバーローン

この条件で利益を出すためには、表面利回り12%以上が必要となります。12%あると、返済余裕率は1.4になります。これらは、シミュレーションしてみて初めてわかる内容なのです。

失敗例②

次の失敗例は、よくある例ですが、新築アパートをサブリース付で購入したケースです。この方は九州に住んでいる方でしたが、神奈川県内の新築アパートをサブリース付で購入してしまいました。金利は4.5%です。加えて、2年後保証家賃が見直しになってしまいました。そうすると、保証家賃見直しによってキャッシュフローがほとんど出ず、さらに2年後もどうなるか分からないような状況になってしまいました。

このような状況の解決策としては、サブリースをやめるということが考えられます。現状、1戸家賃50,000円(1K)の物件に、サブリース85%(42,500円)で保証していたところを、サブリースをやめて一般管理に切り替えると、管理費3%程度になります。そうすると、賃料を50,000円から48,000円に下げても、手残りは42,500円から46,560円に増えるのです。

ただし、この場合は有能な管理会社を探す必要がありますので、九州の方が神奈川で購入することは距離の問題から推奨できません。皆さんは、自分のテリトリーの中で不動産を購入してください。

銀行の借り換えをする

失敗例②では、金利が4.5%と異常に高くなっていました。これを別の銀行へ借り換えることで、2.05%にまで下がりました。今の時期は、銀行の借り換えをするというのがすごく有効だと思います。失敗例②での方は、サブリースをやめて一般管理にして、融資を安い金利のところに借り換えました。

失敗例③

利益の出ないワンルームマンションを複数所有しているという相談も多くあります。以前相談に来た方は、5年前に電話営業でワンルームマンションを4戸購入しましたが、5年間利益が出ていない状態が続いていました。しかし、この方はサラリーマンだったので、年末調整で赤字額を取り戻していたため、一定の節税効果はありました。今後どうすればよいかについて相談されたので、以下の解決策を提案しました。

- 4戸中2戸売却する(損を確定させる)⇒精神的に身軽になる

- 経費削減して収益を高める

- 金利交渉して金利を下げる

ここまでが、今まで相談のあった失敗した方の例です。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。