ピーター・シフ(Peter Schiff)2 雇用は弱く、インフレが再上昇、需要は減り、株式は下落する!

非農業部門雇用者数の6ヶ月連続の下方修正はITバブル崩壊とリーマン・ショック以来!労働市場が実は弱い?

以前のピーターの紹介記事で彼は、「米国雇用統計の非農業部門雇用者数の速報値が確定値では下方修正されており、実際の数字をよく見せているだけで実態は悪い」と主張していました。

先々週金曜夜のツイッターでは「6ヶ月連続の非農業部門雇用者数の改悪は2002年前半と2007年後半」という投稿がありました。「ITバブル崩壊後の安値前とサブプライム・ショック後のリーマン・ショック前以来」ということです。この6ヶ月連続の下方修正に言及していたツイートは多く、「民主党政権の統計に不信感」を抱いているようです。

そして最近の動画でピーターが解説していたのが「雇用者数増加の原因とその内訳」です。アマゾンやメタなどのビッグ・テックのレイオフで「高給の雇用は減少」し、非正規の「低給与の雇用が増加」している。彼等は「給与を補うため副業」をし、いくつかの仕事を持っているので「ダブル・カウント」となっている。「リモートワーク従事者も副業」をしており、「雇用者数はダブル・カウントで増加しているだけで、正規雇用は減少」しているというのです。そして「政府雇用が増えている」そうです。

ゼロヘッジによると、「7月の18万7千人の雇用増は2020年12月以来の少なさ」で、「雇用者数は速報値から毎月改悪」され、内訳はフルタイム労働者が新型コロナウイルス発生時以来の約60万人減少、パートタイム労働者が約100万人増加したそうです。つまり、「正規雇用が大きく減少し、バイトに置き換わっている」だけのようです。

Challenger社のレポートの添付チャートが分かりやすいですが、「2023年前半の解雇数は昨年比約2.5倍」となっています。

そしてNational Debt Clock真ん中の右にあるのですが、「約1.64億の総労働人口」からプライベートセクターと個人事業主を引いた「約2,400万人は政府雇用者」です。「約7人に1人」であり、大恐慌時を上回っているそうです。

このように、「強い雇用統計」は「経済や雇用は強い」と見せたい政府による「統計操作」であり、政府雇用を除いた「民間労働市場は縮小し、フルタイムがパートに置き換わっており、6ヶ月連続の確定値改定でリーマン・ショック直前以来の弱い状態に戻った」ようです。どうも「ピーターの分析どおり」のようです。

ゾルタンの予言どおり組合が強く賃金は上昇に転じ、構造的なインフレは長期化する

一方、「7月雇用統計の時給の結果は予想より強く、インフレが持続」するようです。CNBCのニュースに書かれているように、ピーターが指摘していた「UPSのスト回避で結ばれた新条件」では「今後5年間でドライバーの時間あたり賃金は約10ドル上昇」するそうです。年金や健康保険も含めての給与が$145kから$170kに$25k、350万上昇、輸送コストに転換されます。

日本とは異なり、欧米ではストライキによりこうした「労働集約型の職業でもインフレに付随して賃金が上がる」のです。「ストもなく、価格転化が行われず、最低時給1,000円の日本に住んでいると、欧米で何が起きているのか理解できない」わけです。

ゾルタンが以前の記事で指摘していたようにボルガ−時代のレーガン政権がストを潰したのと反対にバイデン政権はストを後押ししています。「UPSの賃金上昇」とワシントン・ポストの記事にある100年の歴史がある「運送会社イエローの破綻」は賃金だけでなく「運送料の値上げ」に繋がるでしょう。反対に「トラック輸送量は新型コロナウイルス以来の低さ」で、「景気はよくない」ようです。

「7月のCPIは予想の3.3%より低い3.2%」でしたが前月の3.0%よりは高く、「インフレは上昇に転じて」います。クリーブランドFEDは7月のCPIを+3.4%と予想していましたが、「8月は+4.1%」予想です。

7月のCPIは「2021年比較では+13%」であり、ペースが落ちてきただけで、「価格が下落したわけではありません」。また、ピーターが指摘したようにバスケットの操作によりこの「CPIも当てにはなりません」。多くのインフルエンサーやアナリストの投稿では「なぜ原油やガソリンが高騰しているのにこんな低いのか?」という意見が多かったです。PPIは予想以上の上昇に転じています。

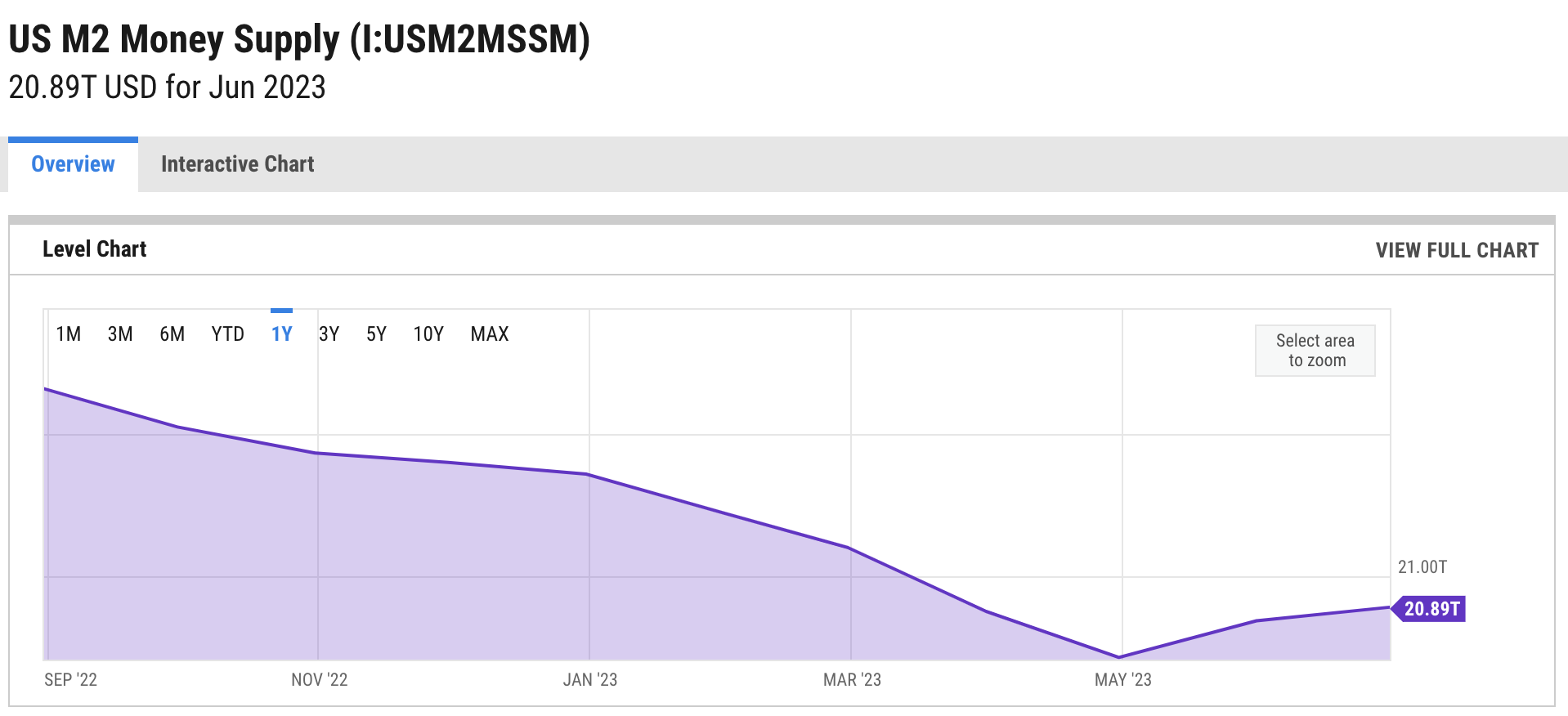

ロイターの記事に書かれていますが、バイデン大統領は約3.5兆円ものウクライナへのさらなる支援(マウイ島支援より多いことが物議)を含む約6兆円の追加予算を議会に求めました。歳入は減少しているのにも関わらずです。「米ドルはどんどん刷られ、インフレを後押し」します。前回のハートネット氏の記事にあったように、政府の負債はスカイロケットのように増加してきます。ピーターが指摘していますが、添付チャートにあるように「マネーサプライも増加に転じた」ようです。

引用:ycharts.com

前回の記事で紹介したように「原油も上昇」を続けており、「供給サイドが原因のインフレは構造的であり金利は高止まる」というゾルタンの予言はコンセンサスとなってきました

高金利で家庭の負債が歴史的水準に、消費は悪化する?

こうした「高金利と高インフレ」という状況において、ブルームバークの記事が指摘しているように「米国民の38.5%、約9,000万人が4月末から5月初めにかけて日々の支払いに困っていた」そうです。このうち「2,500万人、約10%の国民は消費者ローンやクレジット・カードのリボ払いでしのいでいる」ようです。「サブプライム層が、4兆ドルの新型コロナ融資終了で、貯金がなくなった」ためです。

ピーターが指摘していますが、家庭の負債はNYFEDの資料によると約17兆ドルです。負債の推移についてはこちらのチャートが分かりやすいです。内訳は上のチャートの表にあるように以下となります。

1.住宅ローン負債は約12兆ドル、金利高騰で家が購入できない!

「12兆ドルは世界金融危機直前の2007年比較で1.5倍」です。そして、添付資料にあるように「30年住宅ローン金利」は、フィッチの格下げによる長期金利上昇の影響で、遂に7.39%となりました。これは「ITバブル時の2000年以来の高金利」のようです。ボルカー元議長時代の1981年には18.45%なので、まだまだ金利に上昇余地はあります。

ピーターによると、「過去10年の年収の伸びは住宅価格の伸びの半分」であり、「ゼロ金利だから購入できたが7%超えではもう無理」だそうです。年収中間値の5.6倍です。反対に住宅購入を諦めたそうが流れたため、「賃貸料は高騰、生活が苦しくなっている」ようです。

2.クレジットカード負債が初の1兆ドル超え!

Yahoo Financeによると、「クレジット・カード負債は史上初の1兆ドル超え」となったようです。ピーターによると「金利も20%を超えた」そうで、滞納率も5四半期連続で増加中で、「サラ金地獄のような状況」です。

3.自動車ローンは1.6兆ドル!

ピーターの指摘では「自動車ローン延滞率は過去12年で最高」となり、クレジット・クランチで「自動車ローンの3割が却下」されているそうです。

4.学生ローンが約1.6兆ドル!

学生ローンも、積み上がっています。10月には再開されるそうです。

このように「個人の財政状況は急速に悪化」しています。「個人消費が弱いはずなのに本当に景気は強いのか?」と統計の歪みを皆が指摘しているそうです。

金利とインフレ高止まりの中で、実は正社員が減りパートが増えて収入が減少しているので、「負債が増えているのは当然」でしょう。ピーターの指摘する「雇用統計の嘘」が、この「NYFEDの負債レポートで明らか」になっています。収入が減り負債が増えると、「消費=需要も減少」することになります。

ムーディーズの地方銀行格下げで地方銀行危機が再び話題に!水面下で危機は進行中!

ロイターにあるように、先日「ムーディーズによる地方銀行格下げ」がありました。バンク・オブ・ニューヨーク・メロンやUSバンコープなどの中堅銀行も見直しの対象となっています。

SVBの破綻で「地方銀行危機となり株価暴落の可能性」があったのですが、ゾルタンが言うところの「寛大すぎるFED」により「危機はひとまずは去った」わけです。しかし「フィッチの格下げにより米国国債の価格は下落」し、「CMBS(商業用不動産ローン)が『ハリケーン』」の状況」では、「地銀の利払い負債が増大しているのは明白」です。

CMBS支払い延滞率は4月の3.09%から7月の4.41%へと上昇しています。

商業用不動産を銀行がデフォルトになる前に売ろうとしても買い手がおらず、「値段がわからない状況」だそうです。「WeWorkも、事業継続が危ぶまれる」と発表しました。

ローン需要はパンデミック前の半分であり、預金金利引き上げで「調達コストも上昇」しています。

このように「水面下では地方銀行危機は継続」しています。2020年3月の緊急利下げの再現であり「FEDにより暴落が先延ばし」になっただけの状況です。

フィッチ格下げに8月・9月のアノマリーで米国株は下落?

しかし「こうした救済策により米国財政赤字が急増」しているわけです。ゼロ金利で調達した資金が償還で高い金利のものに置き換わると「個人から企業、政府まで全ての負債が増加」します。そこに起きたのが前回記事に書いた「フィッチによる米国国債のAAAからAA+への格下げ」です。

Yahoo Financeでは、「株価に弱気だった自分が間違っていたと先日認めた」ベア派の代表のモルスタのウイルソン氏は「株高は政府の財政政策でもたらされたが、フィッチの格下げで限界が明らかになった。財政支出の動きが止まると昨年から続く企業収益低下が加速する」と述べています。

「ミーム株騒動の中心としてプロを倒した」ことで注目された素人個人集団の掲示板レディット内の投資スレッドである「WSB」の貴金属向けツイッター・アカウントも「米国の財政赤字の利払い額が急増」と煽っています。「米国債券売りや株式売りをしかけてくる可能性」があります。

また、添付資料によると、フィッチの格下げ後には西原宏一さんが愛用している「Demarkで売りシグナルの13がS&P500に点灯」したそうです。昨年からの過去3回の点灯時には-19%、-8%、-9%と揃って下落しています。

8月に入り「ナスダックが2週間連続で下落」しましたが、「2022年12月の4週連続以来」だそうです。8月と9月はアノマリーでは弱く、松島社長によると「ユダヤ暦でも暴落の可能性」があるようです。

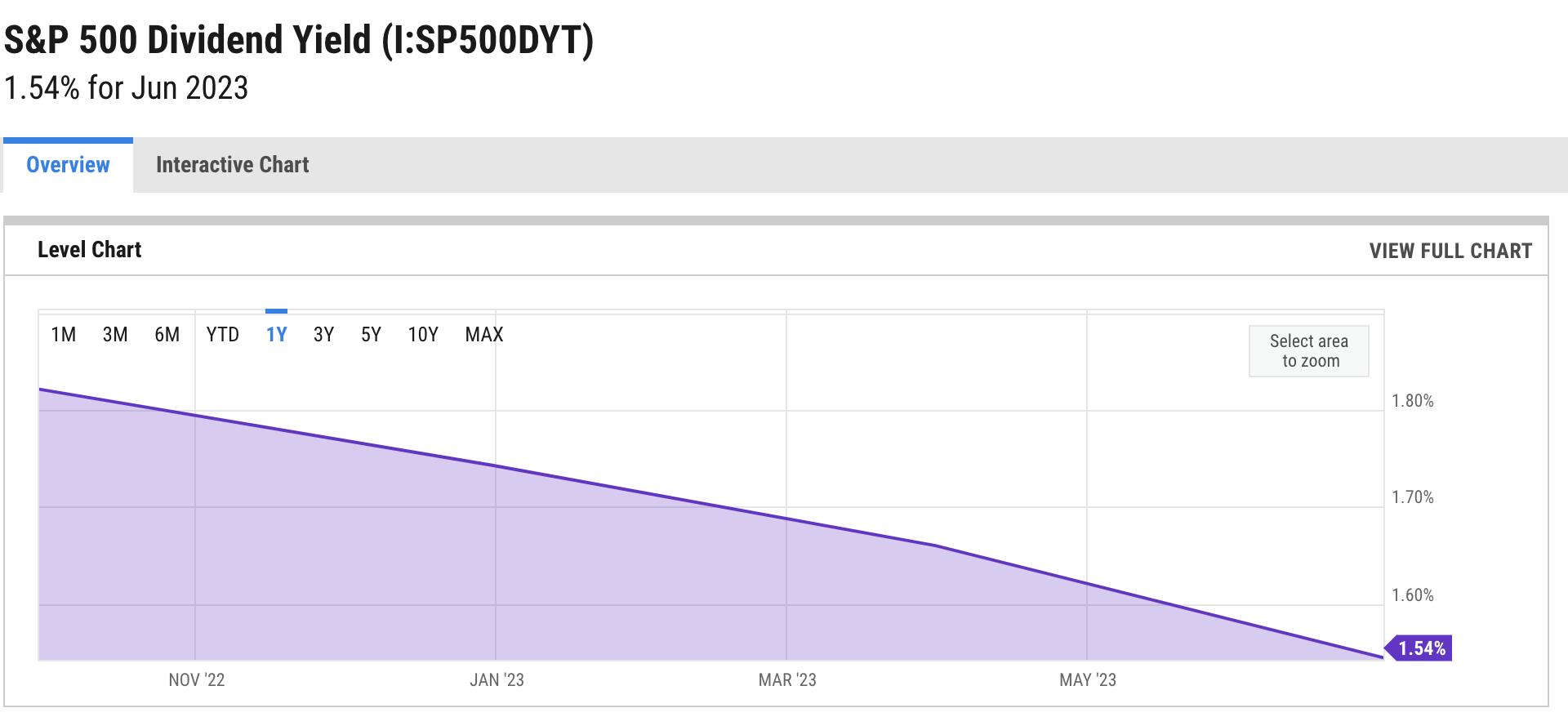

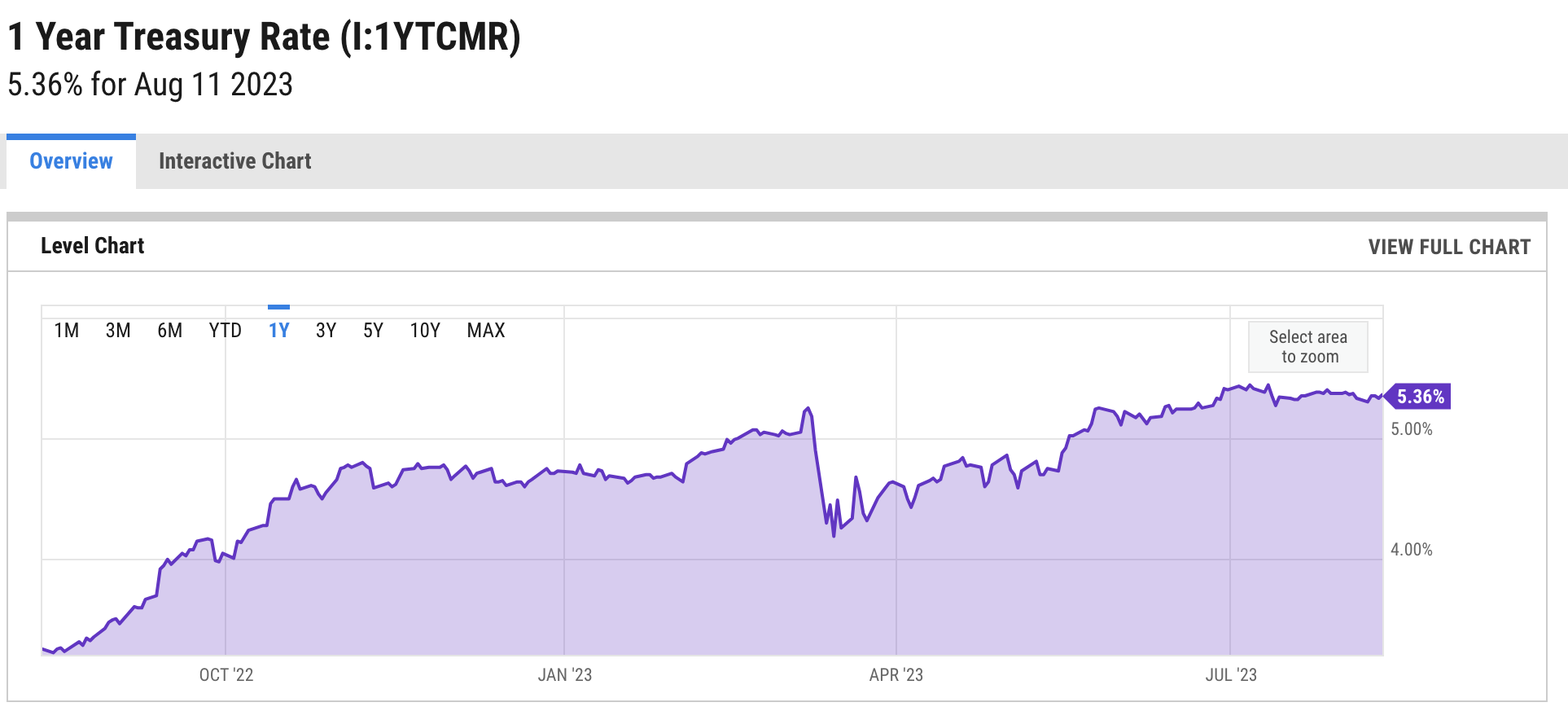

資料のチャートが分かりやすいですが、S&Pの配当は6月末時点で1.54%まで落ちていますが、米国1年債券利回りは8月に5.36%まで上昇しています。

引用:ycharts.com

前回紹介したようにバフェット氏が3ヶ月か6ヶ月のTBのどちらを購入すべきかと語っていたわけですが、西原宏一さんが指摘されているように「日本株を購入すると米ドル高」になる、つまりバフェット氏はヘッジで米国債券を購入する必要があるわけです。これがTB購入の主な理由でしょうが、「株と債券の利回りが歴史的に乖離している」こともあるのかもしれません。

「民主党寄りの大手ニュース会社」は、先日の7月雇用統計後に「リセッションは今年の第3四半期から来年に延びた」と報道しています。しかしソフトランディングを目ざすのならば、株式市場を沈静化させるためにも、延期ではなく、今月から来月にかけての「過去のDemarkと同じく最低でも8%の米国株式下落は不可欠」なのではないでしょうか?

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。