イールドカーブ 何に役立つ?

前回の記事(金利のレベルを決める6つの要素)は、こちらよりお読みいただけます。

イールドカーブとは

イールド (Yield) とは利回りのことで、イールドカーブによく使われるのは一般的には債券、特に国債の最終利回りです。

ここでは複利計算での最終利回りを用いたイールドカーブを使って説明していくこととします。

(この複利最終利回りをどうやって計算するかというと、将来発生する全てのキャッシュ・フロー、すなわち金利の受け取りや元本の償還をそれぞれの期間ごとに同じ「金利」を使って現在価値に割り戻した時に現在の債券価格と同じ価格とすることのできる「金利」これが複利最終利回りということになります。)

横軸に国債の償還までの残存期間(年)、縦軸に最終利回り(%)をとった座標に、各国債の残存年数と最終利回り(イールド)に対応する点を書いてそれら無数の点をつないだ曲線のことを利回り曲線、すなわちイールドカーブと呼びます。

じつは、世の中には国債の最終利回り以外にも数多くの利回りや金利があって、銀行ローンの利回り曲線などというものも存在します。

ただし、あらゆる期間で全ての条件を揃えて最終利回りを計算できる対象はそれほど多くはないので、一般的にはそれぞれの通貨における金利のイールドカーブとはその国の国債の最終利回りのイールドカーブが用いられることがほとんどです。

イールドカーブは何に使われる?

さて、このイールドカーブとは何の目的のために作られるのでしょうか。

残存期間の長さによって利回り(金利)に差が生じる、いわゆる「金利の期間構造」を分析するために用いられます。これ、とても分かりにくいですよね。

イールドカーブがニュースや経済番組に登場する場合、ほとんどは現在と将来の金利水準の「差」そのものや、「差」の動きやその背景、原因などについての説明のために使われています。

通常、長期金利は短期金利を上回っていて、(なぜ、通常そうなのかは別の機会に取り上げたいと思います。いまはそういうものだということで納得してください。)、イールドカーブは右上がりの曲線になっています。

これが一般的な状態ですのでこれを「順イールド」と呼びます。

逆に、短期金利が長期金利を上回り、イールドカーブが右下がりの曲線となっている状態を「逆イールド」といいます。

インフレ対策等で中央銀行が急速に政策金利を上げて短期金利が長期金利を上回ることが理由ですが、この逆イールドは過去に数回しかありませんでした。(アメリカで1976年以降6回程度)

結構な苦労をして様々な償還期限を持つ国債の最終利回りを計算して、それを使ったイールドカーブを作ってみて、順イールドか逆イールド化を確認するだけではあまりにも悲しいです。

では、次にニュースや経済番組ではなく市場の専門家がどのようなイールドカーブを作成してどのように活用しているかをお話してみようと思います。

スポットレートとフォワードレート

私たちが普段目にしている金利というのは、スポットレートと呼ばれています。すなわち、いま(厳密にはFXと同じ2営業日後)からある期日までの一定期間の利回りのことです。

これに対してフォワードレートは将来のある時点から、さらにその先の期日までの一定期間の金利を指します。

イールドカーブが何であってどんな役に立つのかを理解するためには、実はこのフォワードレートとフォワードレートで作成したイールドカーブを理解する必要があるのです。

いま、1年金利を例にとってみます。スポットレートの1年金利は今日から2営業日目に始まる1年間の金利ですが、フォワードレートには1か月後、2か月後、、、、そして1年後に始まる1年間の金利や、2年後、3年後、あるいは10年後から始まる1年間の金利というものも存在します。

もちろん、1年金利のフォワードレート以外にも1か月のフォワードレートや1日間 (O/N:オーバーナイト) のフォワードレートもあります。

では、フォワードレートのイールドカーブの説明に入る前に世の中的にはスポットレートが主流ですから、まずは、スポットレートのイールドカーブの例をお見せします。

スポットレートのイールドカーブ

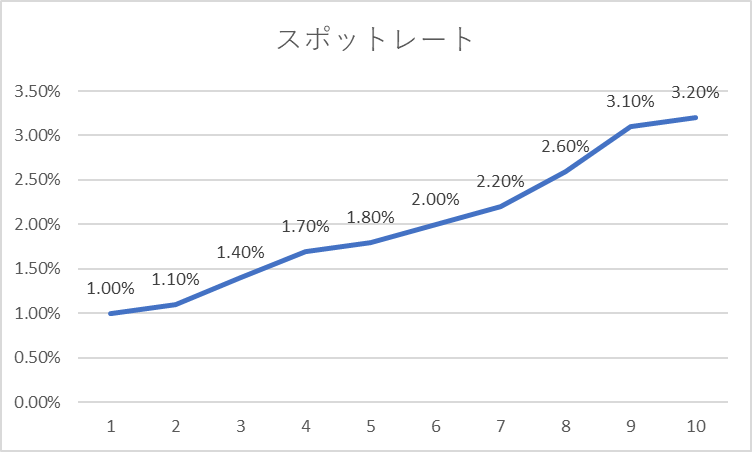

いわゆる普通のイールドカーブを形成するものは1日間から始まって1週間、1ヵ月間、2か月間、1年間、2年間、5年間、10年間、20年間・・・30年間の金利のスポットレート、即ち一般的にはこれらの残存期間を持っている国債の価格とクーポン、償還額から算出される最終利回りとなります。

例えば、以下のような期間ごとの金利のスポットレートがあったとすれば、

- 1年 1.00%

- 2年 1.10%

- 3年 1.40%

- 4年 1.70%

- 5年 1.80%

- 6年 2.00%

- 7年 2.20%

- 8年 2.60%

- 9年 3.10%

- 10年 3.20%

これをグラフにすると以下のようになります。これはいわゆる右肩上がりの普通の順イールドカーブです。

フォワードレートのイールドカーブ

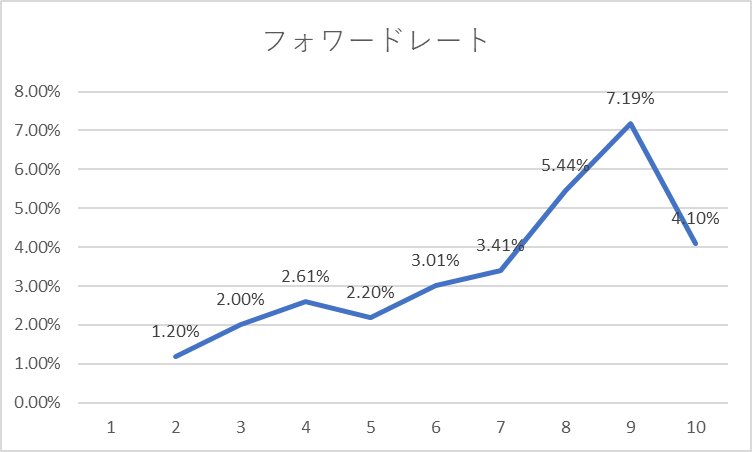

さて、次にこのスポットレートを使って計算した1年間のフォワードレートを下に書いてみます。2年のところにあるのは1年後スタートの1年満期の金利、フォワードレートです。3年のところにあるのは2年後スタートの1年満期の金利で、これもフォワードレートです。

この1年金利のフォワードレートをプロットしたのが下のグラフです。先ほどのスポットレートと大きく違ってきていることが分かると思います。

スポットレートと違い先の金利ほど高くなっているわけではありません。

年 フォワードレート

- 1年

- 2年 1.20%

- 3年 2.00%

- 4年 2.61%

- 5年 2.20%

- 6年 3.01%

- 7年 3.41%

- 8年 5.44%

- 9年 7.19%

- 10年 4.10%

フォワードレートのイールドカーブから分かること

では、上の1年のフォワードレートで作成したイールドカーブからは何が読み取れるでしょうか。

例えば4年後スタートの1年間のフォワードレートは2.20%でその前のフォワードレート2.61よりも0.4%以上低くなっていたり、8年後スタートの1年間のフォワードレートは約7.2%とその前のフォワードレートよりも1.7%以上高くなっているかと思えば、9年後スタートのフォワードレートは3%以上低くなったりと乱高下しています。

今回の例では、計算を容易にするために1年間のフォワードレートを用いていますが同様に1日間の金利であるO/N(オーバーナイト)のフォワードレートのイールドカーブというものも存在して、実は米国債の市場参加者などは、FRBと呼ばれる中央銀行によって決められる将来の1日間の金利を予想して中期(1年から5年程度)から長期(5年から10年程度)、そして超長期(10年超)の債券の取引を行っています。

裏を返せば、米国債各年限最終利回りのスポットレートから計算される短期フォワードレートを見ることで、その時点で市場参加者が将来の政策金利が何%になっていると想定しているかが分かるのです。

仮に上の1年のフォワードレートが中央銀行の政策金利である一日の (O/N:オーバーナイト)金利と等しいとした場合、イールドカーブによって市場が予測しているもの、それは7年後から9年後にかけて、よほどのインフレ懸念が発生して2年間で約3.75%以上の利上げを見込み、しかもそのあと9年後から10年後にかけては3%以上の急激な金融緩和がなされる見込んでいることとなっています。

(通常はこれほどの政策金利の乱高下を織り込んだイールドカーブとはならずに、フォワードレートであってもイールドカーブはかなり滑らかになります。なぜならば、債券ディーラーやそのほかの金利市場の参加者たちは、このようなフォワードレートをきちんと計算したうえで前後関係やその他の経済指標などと整合性が取れるような想定を置きながら取引をしているためです。)

債券やその他金利関係金融商品のディーラーたちにとって、金利水準の絶対値は当然重要ではあるのですが、各年限間でのフォワードレートの関係が論理的に成り立っているかということも非常に重要です。

年限間で発生する根拠の薄い一時的な金利水準の乖離は、裁定取引によってまもなく解消されて、そのような裁定機会は格好の収益源となっています。

以上からお分かりいただけるように、イールドカーブはこのような場面でよく活用されています。

【続きの記事はこちら】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。

プロフィール

石塚彰人

元外銀バリューアップ・マネージャー